Genel Muhasebe Dersi 7. Ünite Özet

Gelirler Ve Giderler

Giriş

İşletmeler ana ve diğer faaliyetlerini yerine getirirken gelir ve gide yaratan işlemler yaparlar. Gelirler işletmenin esas faaliyet konusu olan mal ve hizmet satışlarıdır. Diğer faaliyet gelirleri ise faiz, kira gibi gelirlerdir. Giderler ise işletmenin aktifinde gerçekleşen tükenmelerdir. Başka bir değişle işlemeler faaliyetlerini sürdürebilmek için harcamalar yapmak zorundadır ve bunlar genellikle maliyet olarak tanımlanan giderlerdir.

Gelir ve Gider Hesaplarının İşleyişi

Gelir: Bir işletmenin varlıklarını arttıran işlemler gelir hesabında toplanır. İşletmenin mal ve hizmet satışından doğan brüt tutarlara hasılat denir (Örn. faiz, kira vb.). Gelir hesapları ilgili gelir hesabının alacak tarafına kaydedilir.

Gider: Bir işletmenin varlıklarını azaltan işlemler gider hesabında toplanır. Giderler mal ve hizmet alımı için yapılan tüketimlerdir. Bu tüketimler maliyet olarak da tanımlanabilir.

Gider hesapları gider hesabının borç tarafına kaydedilir.

Gider ve gelir + ilgili dönemin kar ve zararına eklenirler ve kapatılır. Dönem karını veya zararını ölçmek için gelir ve giderlerin karşılaştırılması gerekir. Muhasebede buna karşılaştırma veya eşleştirme denir.

Gelir ve giderlerin kaydında Dönemsellik Kavramı

Dönemsellik kavramı sürekli ömre sahip olduğu varsayılan işletmenin faaliyetlerini durdurduğu varsayılarak başarısının ölçülmesidir. Gelir ve giderlerin ilişkilendirilmesinde tahakkuk ilkesi uygulanır.

Tahakkuk ilkesi gelir ve giderlerin ne zaman kaydedileceğini belirler. Gider ve gelir -Tahakkuk- hangi dönemde gerçekleştirilmişse, o dönemin gelir veya gideri olarak kaydedilir.

Tekdüzen Hesap Planında Gelir ve Giderlerin Sınıflandırılması

Tekdüzen hesap planına göre gelir hesapları gelir tablosu hesaplarında altı başlıkta toplanır. Bunlar;

- 60. Brüt Satışlar,

- 61. Satış İndirimleri (-),

- 62. Satışların Maliyeti (-),

- 63. Faaliyet Giderleri (-)

- 64. Diğer Faaliyetlerden Doğan Olağan Gelir ve Karlar,

- 65. Diğer Faaliyetlerden Olağan Gider ve Zararlar (-)

- 69. Dönem Net Karı (Zararı) hesaplarıdır.

Gelir Hesapları ve Gelirlerin Kaydı

Gelir hesapları hesabından alacak tarafına kaydedilir. Tek düzen hesap planına göre gelir hesapları şöyledir:

• 60. BRÜT SATIŞLAR:

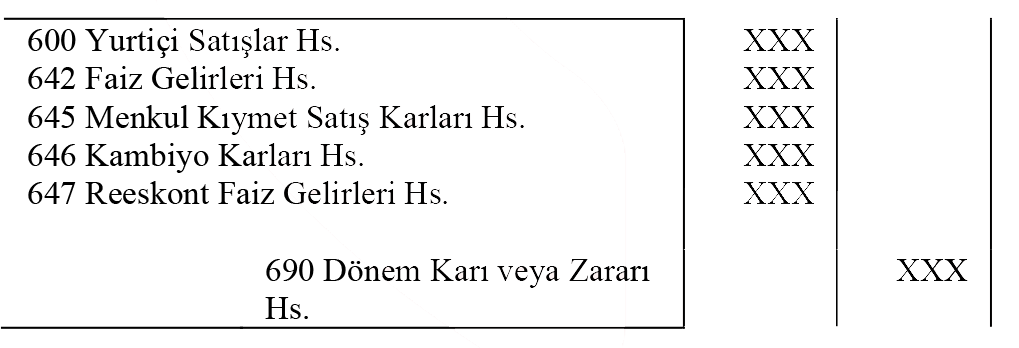

- 600. Yurt İçi Satışlar,

- 601. Yurt Dışı Satışlar,

- 602. Diğer Gelirler

• 64. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR;

- 640. İştiraklerden temettü gelirleri

- 641. Bağlı Ortaklılardan Temettü Gelirleri,

- 642. Faiz Gelirleri,

- 643. Komisyon Gelirleri,

- 644. Konusu Kalmayan Karşılıklar,

- 645. Menkul Kıymet Satış Karları

- 646. Kombiyo Karları,

- 647. Reeskont Faiz Gelirleri,

- 649. Diğer Olağan Gelir ve Karlar

• 69. DÖNEM NET KARI (ZARARI)

- 690. Dönem Karı veya Zararı,

- 691. Dönem Kari Vergi ve Diğer Yasal Yükümlülük Karşılıkları (-)

- 692. Dönem Net Karı veya Zararı

Gelirin Ölçülmesi

Satış esnasında satış bedelinden yapılan iskontolor düşüldükten sonra kalan kısım gelir olarak kaydedilir. Satış vadeli yapılmışsa ilgili hesaba satış faiz geliri ile kaydedilir.

Gelirlerin Gerçekleşme Zamanı

Mal Satışlarında Hasılatın gerçekleşmesi için;

- İşletme sahibinin tüm risk ve getirileri alıcıya devretmesi,

- İşletmenin satılan mal üzerinde sahiplik kontrol hakkını deva ettirememesi,

- Ekonomik yararın olası olması,

- İşleme dair ortaya çıkan veya çıkacak maliyetlerin ölçülebilmesi gerekmektedir.

Hizmet teslimlerinde hasılatın doğması; hizmet üretiminde gelirin ne zaman kayıt edileceğine ilişkin iki yaklaşım söz konusudur. Birinci yaklaşımda, gelirin kaydı için hizmetin tamamlanması gerekir ve katlanılan maliyetler aktifleştirilir. Hizmet tamamlanınca bu hesaptaki tutarlar, hizmet satış hasılatı olarak Satışlar Hesabına ve Satılan Hizmet Maliyeti haspalarına aktarılır. Diğer yaklaşımda, hizmet bir dönemine ne kadar tamamlanmışsa Satışlar Hs. Kayıt edilir. Böylelikle tamamlanan kısma ilişkin dönemle ilişkilendirilir.

Gelirlerin Kaydı

Hasılat ancak işletmeye ilişkin ekonomik yararların doğduğu zaman ilgili döneme ait olarak kayıt edilir. Gelirler ilgili hesaba kaydedilirken,

- Aynı zaman içinde gerçekleşmiş ve aynı zamanda tahsil edilmiş olması,

- Gelir elde edilmiş tahsilinin gelecek dönem veya dönemlerde yapılacak olması,

- Varlıkların değerlerinin artması sonucu doğmuş olması,

- Gelir gelecek dönemlerde gerçekleşecek olup, içinde bulunulan dönemde tahsil edilmiş olması gerekmektedir.

Örnek: Bir işletme 8000 lira satış işleminden kazanç elde etmiştir.

İşlem de satış işlemi peşin yapılmış ve gelir aynı dönemde tahsil edilmiştir.

Gider Hesapları ve Giderlerin Kaydı

İşletmenin sermayesinde azalışa neden olan harcamalar gider olarak tanımlanmaktadır. Tek düzen hesap planında giderler şu hesaplarda gösterilir.

• 62. SATIŞLARIN MALİYETİ

- 620. Satılan Mamuller Maliyeti

- 621. Satılan Ticari Mallar Maliyeti

- 622. Satılan Hizmet Maliyeti

- 623. Diğer Satışların Maliyeti

• 63. FAALİYET GİDERLERİ

- 630. Araştırma ve Geliştirme Giderleri

- 631. Pazarlama Satış ve Dağıtım Giderleri

- 632. Genel Yönetim Giderleri

• 65. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR

- 653. Komisyon Giderleri

- 654. Karşılık Giderleri

- 655. Menkul Kıymet Satış Zararları

- 656. Kombiyo Zararları

- 657. Reeskont Faiz Giderleri

• 66. FİNANSMAN GİDERLERİ

- 660. Kısa Vadeli Borçlanma Giderleri

- 661. Uzun Vadeli Borçlanma

Giderleri Giderlerin Kaydında Maliyet Hesapları

- Tek Düzen hesap Planına göre işletme maliyet hesaplarını 7/A ve 7/B seçeneğine göre kaydeder.

- Maliyet hesapları, yansıtma hesapları aracılığıyla sonuç hesaplarına aktarılır.

- Maliyet hesapları yansıtma hesapları ile karşılaştırılarak kapatılır.

7/A Seçeneği

7/A seçeneğine göre tutulan gider hesapları büyük defter düzeyinde tutulan hesaplardır. Yansıtma hesaplar aracılığıyla gelir tablosuna yansıtılırlar. Bu hesaplar şöyle listelenebilir:

Üretim Hesapları

- 71. DİREK İLK MADDE VE MALZEME GİDERLERİ

- 72. DİREK İŞÇİLİK GİDERLERİ

- 73. GENEL ÜRETİM GİDERLERİ

- 74. HİZMET ÜRETİM MALİYETİ

Araştırma-Geliştirme Hesapları

- 75. ARAŞTIRMA VE GELİŞTİRME GİDERLERİ

Pazarlama Hesapları

- 76. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ

• 760. PAZARLAMA SATIŞ DAĞITIM GİDERLERİ

• 761. PAZARLAMA SATIŞ DAĞITIM GİDERLERİ YANSITMA

Yönetim Hesapları

- 77. GENEL YÖNETİM GİDERLERİ

• 770. GENEL YÖNETİM GİDERLERİ

• 771. GENEL YÖNETİM GİDERLERİ YANSITMA

Finansman Hesapları

- 78. FİNANSMAN GİDERLERİ

• 780. FİNANSMAN GİDERLERİ

• 781. FİNANSMAN GİDERLERİ YANSITMA

7/B Seçeneği

7/B seçeneğinde hesaplar büyük defter hesabında çeşit usulüne göre düzenlenir. 7/B seçeneği hesapları aşağıdaki hesaplarda toplanır.

- 790. İLK MADDE VE MALZEME

- 791. İŞÇİ ÜCRETİ VE GİDERLERİ

- 792. MEMUR ÜCRET VE GİDERLERİ

- 793. DIŞARDAN SAĞLANAN FAYDA VE HİZMETLER

- 794. ÇEŞİTLİ GİDERLER

- 795. VERGİ RESİM VE HARÇLAR

- 796. AMORTİSMAN VE TÜKENME PAYLARI

- 797. FİNANSMAN GİDERLERİ

- 798. GİDER ÇEŞİTLERİ YANSITMA HESABI

Giderlerin Kaydı

Giderler gerçekleştiği dönemde kaydedilmesi ve aynı dönemde gerçekleşen gelirlerle eşleşmesi esastır. Giderlerin kaydında aşağıdaki durumlar sözkonusu olabilir:

- Gider gerçekleşen dönemde doğmuş nakit veya hesaba ödenmiş olması

- Gider gerçekleşen dönemde yapılmış ödemesi gelecek dönem veya dönemlerde yapılacak olması

- Gider gelecek dönemlere ait olup ödemesi gerçekleşen dönemde peşin olarak yapılmıştır.

- Gider varlıklarda azalış nedenidir.

Vergi Matrahının Tespiti Açısından Gelirler ve Giderler

Gelir ve gider hesapları kaydedilirken dönem sonunda dönem sonunda Dönem Kar ve Zararı hesabına devredilerek kapatılır. Vergiden muaf gelirler ile kanunen kabul edilmeyen giderler dikkate alınarak mali kar hesaplanır. Gelir ve giderlerin kaydı sırasında “nazım hesaplar” kullanılarak, muhasebe içinde yaratılır.

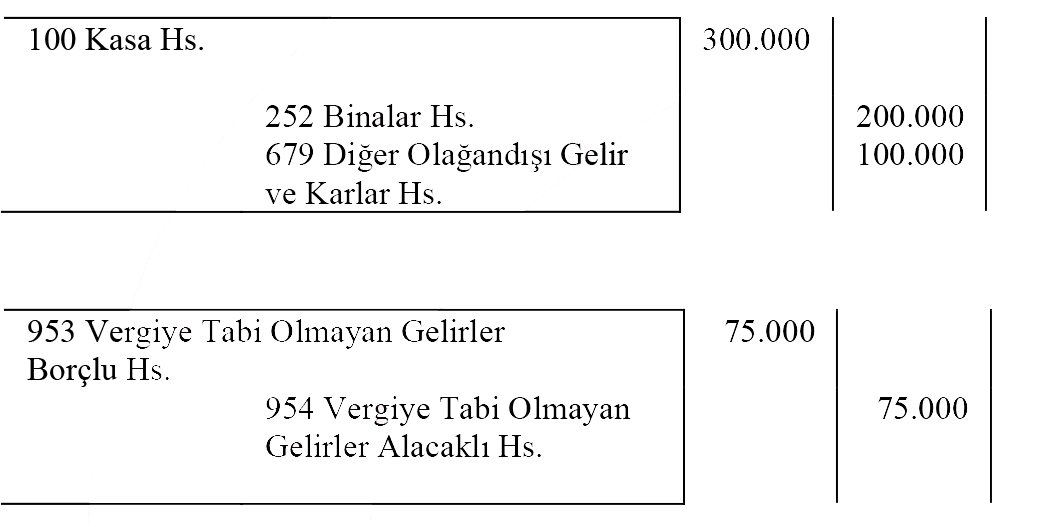

Örnek: İşletme net defter değeri 200.000 olan bir binasını, 300.000 bedelle satmıştır. İşletme bu durumda satış kazancının %75’i olan (100.000x 0.75) 75.000 vergiden istisna olduğu için (KVK Mad 5/1-e) mali kâr hesaplanırken ticari kârdan indirmelidir. Bunun için dönem içinde şu şekilde bir kayıt yaparak bu bilgiyi yaratmalıdır.

Gelir ve Gider Hesaplarının Kapatılması

Gelir Hesaplarının Kapatılması

Gelir hesaplarının kapatılmasında hesap alacak kalanı kadar borçlandırılarak 690 Dönem Karı veya Zararı hesabının alacağına devredilir.

Gider Hesaplarının Kapatılması

Gider hesaplarının kapatılmasında, hesap borç kalanı kadar alacaklandırılarak 690 Dönem Karı veya Zararı hesabının borcuna devredilir.

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Temmuz 2026 Perşembe comment 25 visibility 4669

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 29 Haziran 2026 Pazartesi comment 4 visibility 977

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 1 visibility 3159

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 1 visibility 1358

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 2 visibility 3296

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 28037

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16404

-

Harf notlarının anlamları nedir? Görüntüleme : 14809

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13935

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11855