Genel Muhasebe Dersi 3. Ünite Özet

Dönen Varlıklar

Giriş

Dönen Varlıklar; bilanço gününde kasa ve bankadaki nakit varlıklar ve en çok bir yılda paraya dönüştürülmesi ya da tüketilmesi gereken varlıklardır. Dönen varlıklar sekiz alt hesaptan oluşur:

- 10. HAZIR DEĞERLER

- 11. MENKUL KIYMETLER

- 12. TİCARİ ALACAKLAR

- 13. DİĞER ALACAKLAR

- 15. STOKLAR

- 17. YILLARA YAYGIN İNŞAAT VE ONARIM GİDERLERİ,

- 18. GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI

- 19. DİĞER DÖNEN VARLIKLAR

Dönen varlıklar tek düzen hesap planına bağlı olarak ele alınmaktadır.

Hazır Değerler

Kasa ve bankadaki nakit varlıklar ile herhangi bir zamanda değer kaybettirmeden paraya dönüştürülebilen menkul kıymet dışındaki varlıklardan oluşan hesap grubudur. Bu grubun altında bulunan hesaplar şunlardır:

- 100. KASA

- 101. ALINAN ÇEKLER

- 102. BANKALAR

- 103. VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

- 108. DİĞER HAZIR DEĞERLER

İşletmenin nakit hareketlerinin TL ya da dövizlerin TL karşılığı cinsinden izlendiği kasa hesabı ihtiyaçlara göre yardımcı hesaplara ayrılmaktadır. Para cinslerine göre kasa hesabı şöyle sınıflandırılabilir:

- 100. KASA

- 100.01. Türk Lirası Kasası

- 100.02. Yabancı Para Kasası

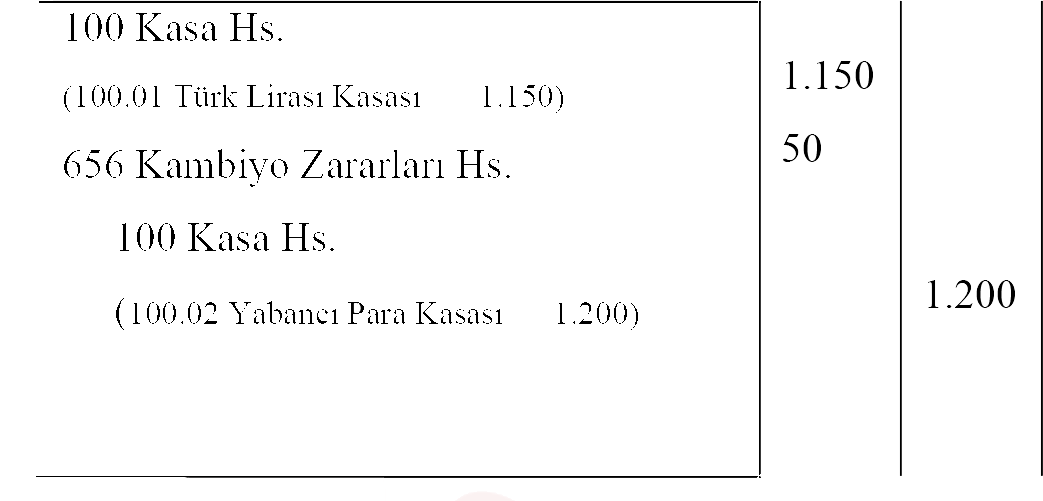

TL ve yabancı para cinsinden yapılan tahsilatlar bu hesaba borç; ödemelerse alacak olarak kaydedilir. Yabancı paraların maliyetten daha yüksek fiyatla satılması sonucu oluşan kâr 646 Kambiyo Kârları Hesabı alacağına, maliyetten düşük fiyatla satılması sonucu oluşan zarar 656 Kambiyo Zararları Hesabı borcuna kaydedilir.

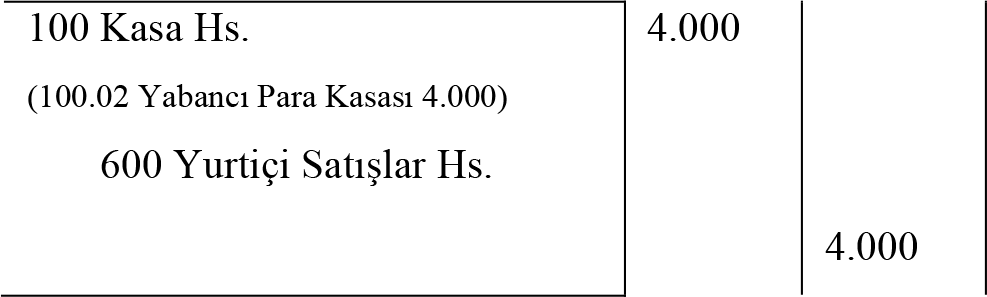

4.000 TL ticari mal yabancı para karşılığı satıldığında yevmiye kaydı şu şekilde yapılır:

Maliyeti 1.200 lira olan yabancı paralar 1.150 liraya satıldığında yevmiye kaydı şu şekilde yapılacaktır:

Bankaya gönderilen ve görüldüğü zaman belirtilen kişi ya da çek hamiline ödenmesi gereken kambiyo senedi olan çek yardımcı hesaplara ayrılabilir. Örneğin alınan çekler hesabı şu şekilde sınıflandırılabilir:

- 101. ALINAN ÇEKLER

- 101.01. Portföydeki Çekler

- 101.02. Tahsildeki Çekler

- 101.03. Teminattaki Çekler

- 101.04. Karşılıksız

Çekler Alınan çekler nominal değerleriyle hesabın borç kısmına; tahsil edilenler yada elden çıkanlar ise alacak kısmına kaydedilir.

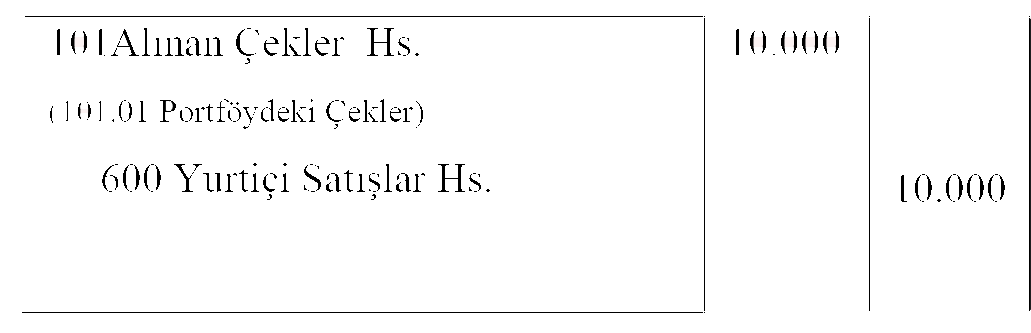

10.000 TL ticari mal satılarak karşılığında çek alınması durumunda yevmiye kaydı şu şekilde yapılır:

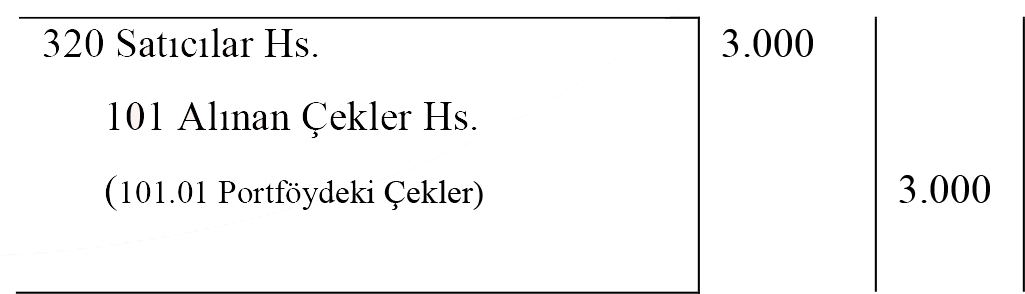

3.000 TL çek ciro edilerek satıcılara borç ödenmesi halinde yevmiye kaydı aşağıdaki biçimdedir:

Vadesi gelen 4.000 TL çekin tahsil edilmesi yevmiye kaydına şu şekilde geçer:

İstenilen herhangi bir zamanda çekilmek üzere banka ve özel finans kurumlarına yatırılan TL ve yabancı paralar bankalar hesabı ile izlenir ve bankalardaki paraları arttıran işlemler bu hesaba borç, azaltan işlemler ise alacak olarak kaydedilir.

Bankaya 5.000 TL yatırıldığında yevmiye kaydı şöyledir:

Bankadan 3.000 TL para çekilmesi halinde yevmiye kaydı şöyle yapılır:

Bankaların verdiği çek veya ödeme emri sonucu işletmenin üçüncü şahıslara yapacağı ödemeler verilen çekler ve ödeme emirleri hesabı altında izlenir ve bu hesap alacak kalanı verir.

Çek keşidesi ya da ödeme emri düzenlenmesinde bu hesapta alacak; bankadan çek yada ödeme emri tahsili durumunda ise borç kaydı yapılır.

3.000 TL çekin düzenlenerek satıcılara verilmesi durumunda yevmiye kaydı şu şekilde yapılır:

İşletme tarafından alınan pullar, tahsil süresi gelmiş tahvil faiz kuponları ve hisse senedi kâr payı kuponları, banka ve posta havaleleri diğer hazır değerler hesabı altında yer alır.

Menkul Kıymetler

Uzun ve kısa vadeli amaçlarla yatırım fırsatı sunan yatırım araçları olan menkul kıymetler şu hesaplardan oluşur:

- 110. HİSSE SENETLERİ

- 111. ÖZEL KESİM TAHVİL, SENET VE BONOLARI

- 112. KAMU KESİMİ TAHVİL, SENET VE BONOLARI

- 118. DİĞER MENKUL KIYMETLER

- 119. MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Anonim şirketler tarafından çıkarılan ve esas sermayenin belirli bir payını temsil eden kıymetli evrak olan hisse senetlerinin alış bedeli ile hesaba göre çıkışları yapılır.

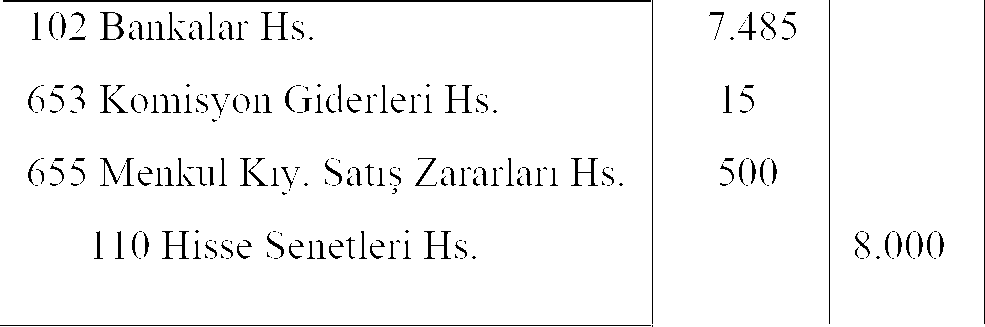

Maliyeti 8.000TL olan hisse senetlerinin 7.500 TL’ye satılması, senet bedellerinin banka hesabına yatırılarak %0,2 komisyon uygulanması durumunda yevmiye kaydı şöyledir:

Kısa vadeli yatırım amacıyla özel kesim ya da kamu kesimi tarafından tahvil, senet ve bonolar çıkarılır ve bu hesaplar altında bölümlendirme yapılabilir.

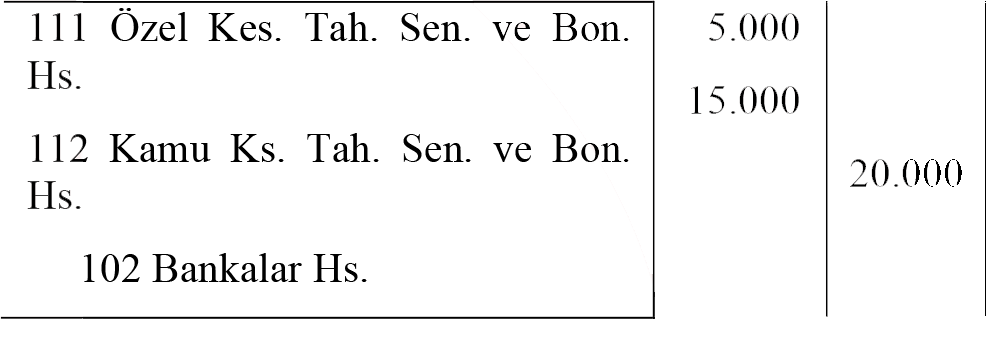

Nominal değerleri toplamı 5.000 TL olan özel kesim tahviliyle nominal değerleri toplamı 15.000 TL olan devlet tahvillerinin satın alınması ve ödemelerinin banka tarafından yapılması durumunda yevmiye kayıtları şu şekildedir:

Hisse senedi, özel kesim/kamu kesimi tahvil, senet ve bonoları dışındaki menkul kıymetler diğer menkul kıymetler hesabı altında izlenir.

Menkul kıymetlerin satın alma bedelleri bakımından değerlerinde düşüklük olması durumunda zararları karşılamak amacıyla izlenen aktif düzenleyici hesap menkul kıymetler değer düşüklüğü karşılığıdır.

Ticari Alacaklar

İşletmelerin faaliyetlerine yönelik mal ve hizmet satışı neticesinde ortaya çıkan ve bir yıldan az vadeli senetli ve senetsiz alacaklar ticari alacaklar hesabı altında izlenir ve ticari alacaklar grubu şu hesaplardan oluşur:

- 120. ALICILAR

- 121. ALACAK SENETLERİ

- 122. ALACAK SENETLER REESKONTU (-)

- 124. KAZANILMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-)

- 126. VERİLEN DEPOZİTO VE TEMİNATLAR

- 127. DİĞER TİCARİ ALACAKLAR

- 128. ŞÜPHELİ TİCARİ ALACAKLAR

- 129. ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-)

İşletmelerin esas faaliyetlerine yönelik mal ve hizmet satışları neticesinde ortaya çıkan çek veya senede dayalı olmayan alacaklar alıcılar hesabı altında izlenir ve bu hesap altında bölümlendirme yapılabilir.

12.000 liralık ticari malın vadeli olarak satılması halinde yevmiye kaydı şu şekilde yapılır:

İşletmelerin normal faaliyetlerine yönelik mal ve hizmet satışları neticesinde ortaya çıkan senede dayalı olan alacaklar alacak senetleri hesabı altında izlenir ve bu hesap şu şekilde bölümlendirilebilir:

- 121. ALACAK SENETLERİ

- 121.01. Portföydeki Senetler

- 121.02. Tahsildeki Senetler

- 121.03. Teminattaki Senetler

- 121.04. Protestolu Senetler

Alacak senetleri hesabı senedin itibari değeriyle borçlandırılır veya alacaklandırılır. Protestolu senetler diğer ticari alacaklar hesabında gösterilerek alacak senetlerinden ayrılır. Alıcılar, alacak senetleri ve depozito ve teminatlar dışında kalan hesaplar ticari işletmelerde yaygın olarak ele alınmayan hesaplar olduğundan dönem sonu işlemleri kısmında ele alınmamıştır.

İşletmelerin girdikleri yükümlülükler karşısında verilen depozito ve teminat biçimindeki ödemeler verilen depozito ve teminatlar hesabı altında izlenir.

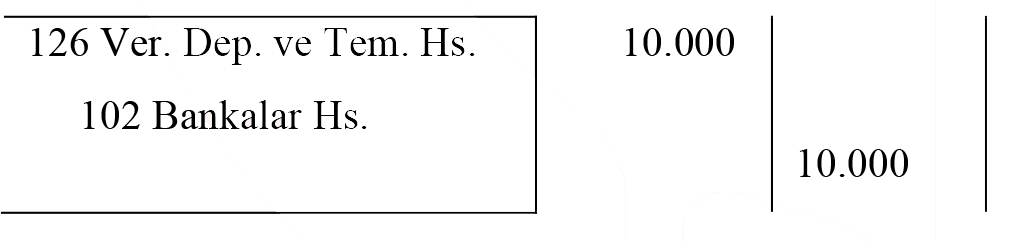

İşletmenin bir ihaleye katılmak için 10.000TL teminatın ödemesinin banka tarafından yapılması durumunda yevmiye kaydı şu şekildedir:

Diğer Alacaklar Diğer alacaklar hesabı altında şu hesaplar yer alır: • 131. ORTAKLARDAN ALACAKLAR

- 132. İŞTİRAKLERDEN ALACAKLAR

- 133. BAĞLI ORTAKLIKLARDAN ALACAKLAR

- 135. PERSONELDEN ALACAKLAR

- 136. DİĞER ÇEŞİTLİ ALACAKLAR

- 137. DİĞER ALACAK SENETLERİ REESKONTU (-)

- 138. ŞÜPHELİ DİĞER ALACAKLAR

- 139. ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-)

Diğer alacakların ticari alacaklardan farkı işletmenin esas faaliyetleri dışındaki nedenlerden dolayı ortaya çıkan alacaklar olmasıdır.

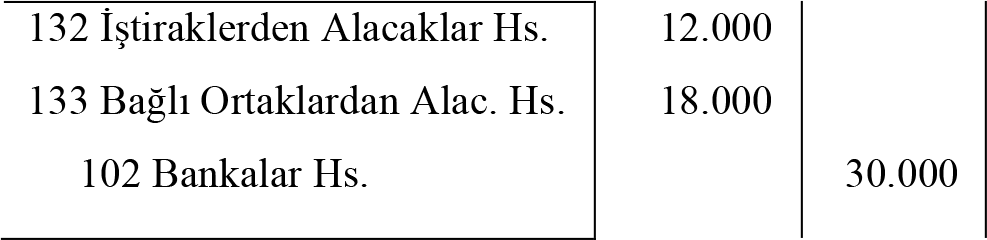

Bir işletme %20 hissesine sahip olduğu AB A.Ş.’ye 12.000 TL; %60 hissesine sahip olduğu CB A.Ş.’ye ise 18.000 TL bankadan havale yaparak borç vermesi halinde yapılacak yevmiye kaydı şu şekildedir:

Stoklar

İşletmenin çeşitli amaçlar için bulundurduğu ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık, hurda gibi varlıklar stokları oluşturur. Stoklar hesabı altında şu hesaplar yer alır: • 150. İLK MADDE VE MALZEME

- 151. YARI MAMULLER-ÜRETİM

- 152. MAMULLER

- 153. TİCARİ MALLAR

- 157. DİĞER STOKLAR

- 158. STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

- 159. VERİLEN SİPARİŞ AVANSLARI

Bunlar arasından ticari mallar, diğer stoklar, stok değer düşüklüğü karşılığı ve verilen sipariş avansları dışındaki hesaplar maliyet muhasebesinin çalışma alanına girmektedir.

Katma Değer Vergisi ve İşleyişi

1985’te başlayan KDV uygulaması kapsamında KDV oranları mal cinsine göre farklılaşmakta ve genel oran olarak %18 ele alınmaktadır. KDV’nin ödenmesine işletmeler aracılık etmekte olup vergi yükü tüketici üstüne kalmaktadır.

KDV tutarı satıcı hesaplarında 391 Hesaplanan KDV hesabının alacağına; alıcı hesaplarında ise 191 İndirilecek KDV hesabının borcuna kaydedilir. İşletmeler mal ve hizmet satışında aldıkları KDV’den mal ve hizmet alımında ödedikleri KDV’yi düşürür, bakiye tutarı izleyen ayda devlete ödenir.

153 Ticari Mallar

Satış amacıyla alınan ve herhangi işlem olmadan satılan ticari mal hareketleri ticari mallar hesabı altında izlenir. Alınan ticari mallar hesaba borç, satılanlar ise alacak olarak kaydedilir. Ticari malların hareketi iki yöntem ile izlenebilir:

- Devamlı Envanter Yöntemi,

- Aralıklı Envanter Yöntemi (Tecrübi Yöntem).

Devamlı Envanter Yöntemi

Devamlı envanter yönteminden satılan ticari mal maliyetinin bilindiği durumlarda yararlanılır. Bu yöntemde alınan ticari mallar 153 Ticari Mallar hesabına borç olarak; satılan ticari mallar da 621 Satılan Ticari Mallar Maliyeti hesabına alacak olarak kaydedilir. Ticari mallar hesabının kalanı işletmedeki mevcut ticari malların maliyetini gösterir. Yapılan satışlar 600 Yurtiçi Satışlar hesabına alacak kaydedilir.

Aralıklı Envanter Yöntem i

Aralıklı envanter yönteminde satılan ticari malların maliyeti bilinmemektedir. Bu yöntem ticari mal alış kaydı bakımından devamlı envanter yöntemine benzemekle beraber her satış sonunda satılan ticari mallar maliyetini kaydetmez. Benzer biçimde ticari mal satışları 600 Yurtiçi Satışlar hesabına alacak olarak kaydedilir. Haftalık, aylık yada hesap dönemi sonu gibi dönemlerde satılan ticari mallar maliyeti bulunarak 153 Ticari Mallar hesabının alacağına, 621Satılan Ticari Mallar Maliyeti hesabının borcuna kaydedilerek devamlı envanter yöntemine dönüştürülebilir.

Dönem sonu stok miktarı bulunduktan sonra satılan ticari mallar maliyeti şu şekilde hesaplanabilir:

Dönem Başı Stok + Net Alışlar = Satılan Ticari Mallar Maliyeti + Dönem Sonu Stok

Satılan Ticari Mallar Maliyeti = Dönem Başı Stok + Net Alışlar – Dönem Sonu Stok

Elde edilen tutar 153 Ticari Mallar hesabına alacak kaydedildiğinde bunun borç olarak kalan kısmı bulunan stok değerini gösterir.

İlk madde ve malzeme, yarı mamuller-üretim, mamuller, ticari mallar dışındaki ürün, artık ve hurda gibi kalemler diğer hesabı altında izlenir.

Yurtiçi ya da yurt dışından alınacak stoklar için verilen siparişlere yönelik avanslar verilen sipariş avansları hesabı altında izlenir.

Bir işletmeye 26.000TL tutarında mal siparişi verilerek 5.000 TL ön ödemede bulunulması durumunda yapılacak yevmiye kaydı şu şekildedir:

Gelecek Aylara Ait Giderler ve Gelir Tahakkukları Giderlerin cari dönemde ortaya çıkıp gelecek dönemlere ait olduğu; gelirlerin de cari döneme ait olduğu hesaplar bu grupta ele alınır. Bu grupta şu hesaplar yer alır:

- Gelecek Aylara Ait Giderler,

- Gelir Tahakkukları.

Gelecek dönemlerde kullanılacak giderlerden cari hesap döneminde peşin ödenen kısmı gelecek aylara ait giderler hesabında ele alınır ve yılsonu bilançoları açısından gelecek bir yılda gidere dönecek ödemeler burada izlenir

Cari döneme ait olup da bu dönemde tahsil edilemeyen ve ilgili kişi hesabına borç olarak kaydedilemeyen gelirler, gelir tahakkukları hesabında ele alınır. Diğer Dönen Varlıklar Bu tanımlamalar dışında kalan dönen varlıklar diğer dönen varlıkları oluşturur. Bu hesap grubu içinde şu hesaplar yer alır:

- 190. DEVEDEN KDV

- 191. İNDİRİLECEK KDV

- 192. DİĞER KDV

- 193. PEŞİN ÖDENEN VERGİLER VE FONLAR

- 195. İŞ AVANASLARI

- 196. PERSONEL AVANSLARI

- 197. SAYIM VE TESELLÜM NOKSANLARI

- 198. DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR

- 199. DİĞER DÖNEN VARLIKLAR KARŞILIĞI (-)

İş avansları ve personel avansları dışındaki hesaplar dönem sonu işlemleri kapsamında incelenmektedir. İşletme adına mal ve hizmet almada, gider ve ödeme yapmada görevli personel ya da personel dışı kişilere verilen avanslar iş avansları hesabında izlenir ve avans verildiğinde borç, avans alındığında ise ilgili hesapların borcu karşılığında alacak kaydı yapılır.

Personele ücret ya da maaşlarından kesilmek amacıyla önceden verilmiş olan avanslar personel avansları hesabında izlenir ve yapılan avans ödemeleri hesaba borç kaydedilerek gerçekleşmeler (işle ilgili belge sunma, ücret bordrosu düzenleme vb.) karşılığında hesap alacaklandırılarak kapatılır.

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Temmuz 2026 Perşembe comment 25 visibility 4669

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 29 Haziran 2026 Pazartesi comment 4 visibility 977

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 1 visibility 3162

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 1 visibility 1359

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 2 visibility 3298

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 28038

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16404

-

Harf notlarının anlamları nedir? Görüntüleme : 14814

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13936

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11855