Sağlık Kurumlarında Maliyet Yönetimi Dersi 7. Ünite Özet

Hastanelerde Maliyet-Hacim-Kar Analizi

Giriş

Tüm işletmelerde olduğu gibi hastane sektöründe de planlamanın en önemli araçlarından birisi maliyet-hacimkâr analizidir. Maliyet-hacim-kâr analizi, planlama sürecine finansal bir bakış açısı getirmektedir. İşletmelerde birçok karar alıcı, maliyet davranışı bilgilerini gelir bilgileri ile biraya getirerek, yerine getirilebilecek değişik üretim hacimlerinde ortaya çıkacak kârları tahmin edebilmek için maliyet-hacim-kâr analizini kullanmaktadır.

İşletmelerde kâr, satış gelirinde giderlerin çıkarılması ile bulunmaktadır. Giderler ise, gerçekleşen harcamalardır. Hastane herhangi bir varlığı edinmeyi planladığında bu varlığı satın almak için bir harcama yapması gerekmektedir. Bu varlık için yapılan harcama henüz bir gider olarak kabul edilmemekte, ilgili varlık mal ve hizmet üretimi için tüketildiğinde, gider gerçekleşmiş olmaktadır. Üretimin maliyetini oluşturacak olan da bu giderlerdir. Harcamanın yapılmış olması mutlaka maliyeti oluşturacak bir giderin yapılmış olmasını gerektirmez.

Maliyet-hacim-kâr analizi yardımıyla hastanenin hangi üretim düzeyinde kâra geçtiği, kâra geçtikten sonra üretimdeki artış veya azalışın kârları nasıl etkilediği ve belirli bir kâr hedefini gerçekleştirmek için gerekli üretim miktarı konusunda önemli bilgiler elde edilmektedir.

Bu ünitede “maliyet” ve “gider” kavramları eş anlamlı olarak kullanılmıştır.

Maliyetlerin Sınıflandırılması: Sabit ve Değişken Giderler

Kâr planlamasının temel araçlarından birisi olan maliyethacim-kâr analizi, hastanenin değişik üretim düzeylerinde beklenen gelir, gider ve kâr arasındaki ilişkiyi göstermektedir. Maliyet-hacim-kâr analizinde giderler; sabit ve değişken giderler olarak iki grupta toplanmaktadır. Kısa dönemde işletme giderlerinin sabit ve değişken olarak ayrılabilmesi bu analizin kullanımına olanak sağlamaktadır.

Sabit Giderler: Kısa dönemde belirli bir üretim hacmi aralığında iş hacminde meydana gelen artış ve azalışlardan etkilenmeyen, üretim hacmi ne kadar artarsa artsın üretim hacmine bağlı olmayan ve sürekli toplam olarak sabit kalan maliyetlerdir. Sabit giderler, belirli bir üretim hacmine kadar değişmezler.

Faiz giderleri, amortismanlar, sigorta ve vergiler ile yönetici maaşları hastanelerin sabit giderlerine örnek verilebilir. Hasta sayısı bir adet olsa bile bu giderlere katlanılması gerekmektedir. Sabit giderler toplam olarak ele alındığında faaliyet hacminden etkilenmezler yani sabittirler, birim olarak ele alındığında ise azalan bir trend izlemektedir (S:179, Şekil 7.1).

Faiz giderleri sabit giderlerin içerisinde yer almaktadır. Çünkü faiz borç miktarı üzerinden hesaplanmakta ve hizmet üretiminin az ya da çok olması, hastanenin ödeyeceği faiz tutarını etkilememektedir. Amortismanlar ise sabit varlığın değeri üzerinden her yıl belirli oranda olmak üzere hesaplanmaktadır ve sabit varlıkların değer kayıplarının kullanma derecesi ile ilişkisinin kesin olarak hesaplanamamaktadır. Ayrıca hiç kullanılmayan bir sabit varlık dâhi teknik ve ekonomik değer kaybına uğrar.

Teknik değer kayıpları sabit varlıkların üretim sırasında aşınma ve yıpranma nedeniyle bir değer kaybına uğraması olup, ekonomik değer kaybı ise zamanın ve kullanımın etkisiyle yaşanan değer kaybıdır. Bu nedenlerden ötürü amortismanlar da sabit giderler içinde yer alır.

Değişken Giderler: İş hacmiyle aynı yönde ve genellikle aynı oranda değişme gösteren (iş hacmi artıkça yükselen, azaldıkça düşen) iş hacmi sıfırlanınca kendiliğinden ortadan kalkan giderler değişken giderler olarak adlandırılmaktadır. İş hacmi ile yakın ilişkilerinden ötürü “faaliyette bulunma giderleri” olarak da adlandırılmaktadır. Sunulan ve üretilen hizmet miktarına bağlı olarak değişiklik gösteren değişken giderlere, klinik malzemeler (lastik/cerrahi eldiven, dil çubukları, enjektör vb.) ve haberleşme giderleri ile personel ücretleri örnek verilebilir. Değişken giderlerin payı toplam giderler içerisinde faaliyet hacmine bağlı olarak artıp azalırken birim bazında ele alındığında ise sabittir (S:180, Şekil 7.2).

Yarı-sabit ve yarı-değişken giderler; belirli bir faaliyet aralığında sabit olup, faaliyet hacmindeki artışa bağlı olarak sıçrama yapan ve faaliyet hacmindeki yeni bir üretim aralığına kadar bu aralıkta sabit kalan maliyetlerdir.

Sayfa 181’deki Tablo 7.1 ve Sayfa 182’deki Şekil 7.3’te hastane laboratuvarında mevcut ve ilave üretim hacmi aralıklarında yarı-sabit maliyetlerin nasıl bir değişim gösterdiğini açıklamaktadır. Yarı-sabit maliyetler sağlık hizmetleri kuruluşları içinde yaygın olmakla beraber, bu durum kâr analizi çalışmalarının karmaşıklık seviyesini artırmaktadır. Çalışmanın bundan sonraki bölümlerinde verilecek örneklerde örgütün/işletmenin maliyet yapısının sadece sabit ve değişken maliyetlerden oluştuğu varsayılacaktır.

Hastanelerde Temel Maliyet Yapısı

Hastanenin temel maliyet yapısının ne olduğunun tanımlanmasının temel nedeni; özellikle farklı üretim düzeylerinde maliyetlerin ne olacağının tahmin edilmesine ve bu farklı hizmet üretim düzeylerinde hastanenin kârlılığının ne olacağının kestirilebilmesini sağlayan bir araç olmasıdır. Temel maliyet yapısını görmek için, bir hastanenin klinik laboratuvar bölümüne ait hipotetik veriler Sayfa 183’deki Tablo 7.2’de sunulmuştur. Toplam değişken maliyetlerin aksine sabit maliyetler, üretim hacmindeki değişikliklerden etkilenmeden aynı kalmaktadır.

Toplam Maliyetler = Sabit maliyetler + Değişken maliyetler

Görüldüğü gibi değişken maliyetler üretim hacmine bağlı olarak değiştiğinden, toplam değişken maliyet ve dolayısı ile toplam maliyetler de üretim hacmine paralel olarak artarken, sabit maliyetler aynı kalmaktadır. Burada dikkat edilmesi gereken nokta ise; daha fazla üretim hacmi ortalama sabit maliyetleri ve test başına ortalama maliyetleri düşürmekte bu da üretim hacmindeki değişikliklerin kârlılık üzerinde önemli etkilerinin olduğudur.

Sayfa 183’deki Tablo 7.2’de sunulan maliyet davranışının grafiksel gösterimi ise Sayfa 184’deki Şekil 7.4’te sunulmaktadır. Grafikte maliyetler dikey eksende (Y ekseni), üretim hacmi (test sayısı) ise yatay eksende (X ekseni) gösterilmektedir. Toplam maliyetler hattının sabit maliyet miktarı kadar paralel bir şekilde yukarı doğru kaymış toplam değişken maliyetler doğrultusundan başka bir şey olmadığı görülmektedir.

Maliyet-Hacim-Kâr Analizi: Başabaş Noktasının Grafiksel ve Matematiksel Gösterimi

Kâra geçiş analizi olarak da bilinen maliyet-hacim-kâr analizi, üretim hacmindeki değişikliklerin kâr üzerindeki etkilerini inceleyen analitik bir tekniktir. Aynı işlemler üretim hacmindeki değişikliklerinin maliyetler üzerindeki etkilerini değerlendirmek için de kullanılabilir. Toplam maliyetleri karşılayabilmek için ne kadarlık bir üretim hacminin gerçekleştirilmesi gerektiği sorusuna cevap arayan başabaş noktasının ne olduğuna ilişkin bilgileri sağlamaktadır. Açıkçası bu tür bilgiler yöneticilere fiyatlama ve yeni hizmetlerin devreye sokulması konusunda değerli bilgiler sunmaktadır. İş, program veya hizmetin finansal olarak kendi kendine yeterli olduğu üretim hacmi başabaş noktası olarak adlandırılmaktadır.

Sayfa 185’deki Tablo 7.3’de TTT kliniğinin (örnek için verilmiş hayali bir kliniktir) 2013 yılına ait tahmini maliyet verileri sunulmaktadır. Örnek uygulama üzerinden başabaş noktası analizi yapılmıştır.

Poliklinik Başına Ortalama Maliyet = Toplam Maliyet / Üretim Hacmi

Buradan ilgili üretim hacmi aralığında kliniğin toplam maliyetleri ise şu şekilde hesaplanabilir:

Toplam Maliyetler = Sabit Maliyetler + Toplam Değişken Maliyetler

Başabaş noktasında kâr sıfır olduğuna göre denklem şu şekilde yazılabilir:

Toplam Gelir – Toplam Maliyet = Kâr

Toplam Gelir – Toplam Maliyet = 0

Buna göre, başabaş noktasında aşağıdaki eşitlik ortaya çıkar:

Toplam Gelir = Toplam Maliyet

Toplam Gelir = Sabit Maliyet + Değişken Maliyet

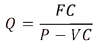

Gelir, poliklinik fiyatı (P) ile hasta sayısının (Q) çarpımına eşittir. Toplam değişken maliyetler ise, hasta başına değişken maliyetler ile (VC) ile hasta sayısının (Q) çarpımına eşittir. Sabit maliyetler de (FC) olarak kısaltılır ise yukarıdaki eşitliğimiz şu hale gelecektir:

(Satış Fiyatı x Üretim Hacmi) = Sabit Maliyet + (Birim Değişken Maliyet x Üretim Hacmi)

Amacımız, başabaş noktasındaki hasta sayısını bulmak olduğuna göre, eşitlikte Q ile ifade edilen hasta sayısını aşağıdaki şekilde bulmak mümkün olacaktır.

Hedef kâr ile üretim hacminin tespiti, kliniğin yöneticilerinin başabaş noktası değil de, 100.000 TL kâr sağlamak için ne kadar üretim hacmi gerçekleştirmelidir sorusu ile karşı karşıya kalmış olmaları durumunda devreye girmektedir. Bu durumun çözümü aşağıdaki gibi olacaktır:

Toplam Gelir – Toplam Maliyet = Kâr

Toplam Gelir – Değişken Maliyet – Sabit Maliyet = Kâr

(Satış Fiyatı x Üretim Hacmi) – (Birim Değişken Maliyet x Üretim Hacmi) – Sabit Maliyet = Kâr

Katkı payı, katkı oranı ve başabaş noktasının hesaplanması , kâr-zarar öngörü tablosunun karşımıza çıkardığı katkı payı ve katkı payı oranlarının hesaplanarak başabaş noktasının elde edilmesi adımlarıdır. Katkı payı , satılan her bir ürünün, o birime ait değişken maliyeti karşılandıktan sonra geriye bıraktığı satış gelirini göstermektedir.

Katkı Payı = Birim Satış Geliri – Birim Değişken Maliyet

Katkı oranı kavramı ise; katkı payının satışlara oranının yüzdesi olarak açıklanabilir. Bir başka ifadeyle, satılan her bir ürünün sağladığı katkı payının birim satış fiyatına bölünmesiyle katkı oranı elde edilebilir:

Katkı Oranı = Katkı Payı / Birim Satış Fiyatı

Başabaş noktası, katkı payı kavramını kullanarak da hesaplanabilmektedir:

BBN = Sabit Maliyetler / Katkı Payı

Başabaş noktası satış tutarının hesaplanabilmesi için de, toplam sabit maliyetlerin katkı oranına bölünmesi gerekmektedir:

BBN Satış Tutarı = Toplam Sabit Maliyetler / Katkı Oranı

Hastanelerde sunulması planlanan yeni bir hizmetin başabaş analizi, hastanede hizmete sokulması planlanan yeni faaliyetler için, faaliyetin hayata geçirilmesi kararının alınmasında yardımcı olmaktadır. Başabaş noktasının üstünde hizmet satışı gerçekleşecek olursa, satış gelirleri, gider toplamının üstüne çıkmış olacak ve bu iki rakam arasındaki fark, kârı verecektir. Görüldüğü gibi başabaş noktasının doğru tahmin edilmesinin en önemli noktası gerçekçi talep analizi yapılmasından geçmektedir. Özellikle TİG (Tanı İlişkili Gruplar) temelli ileriye dönük ödeme yöntemlerinin kullanıldığı bir sektörde faaliyette bulunan hastanelerde maliyet-hacim-kâr analizi yataklı tedavi ve poliklinik sayılarını da ele alan esnek bir araç olarak düşünülmelidir.

Birden çok hizmet için başabaş analizi, TİG temelli yaklaşımlarda analizin tek tür hastadan birden çok tür hastaya doğru genişletilmesini, hastanelerin sunmuş oldukları farklı hizmet sınıflarına veya sundukları tedavinin farklılıklarına göre bir gruplandırma yapmasını mümkün kılmaktadır. Örneğin Sayfa 192’deki Tablo 7.5’te olduğu gibi, hipotetik hastanede bütün hastalar TİG 1, TİG 2 veya TİG 3 grup hastası teşhis hizmetlerinin, birinci, ikinci ya da üçüncü grup hastası olabilir. Başabaş noktasının tespiti şimdi daha karmaşık bir hal almıştır. Bu durumda önce ağırlıklandırılmış ortalama fiyatı hesaplamak gerekmektedir. Sonra ağırlıklandırılmış değişken giderler hesaplanacaktır. BBN’nda ise hastanenin tamamı için hizmete özgü sabit giderler ve hastanenin tamamı için ortak giderler dâhil bütün giderler karşılanmalıdır.

Ücretleri farklı olan hizmetlerin başabaş analizi, farklı hizmet sınıflarında farklı fiyatlandırmaların uygulanması durumunda yapılan analizdir. Bununla ilgili olarak örnek durum Sayfa 194’deki Tablo 7.6’da verilmiştir. Birden çok hizmet türü ve her bir hizmet türü için de farklı fiyatların söz konusu olduğunda, başabaş analizi için ilk önce ağırlıklı ortalama fiyat ve ağırlıklı ortalama değişken giderlerin hesaplanması gerekmektedir (S:195, Tablo 7.7). Hastane başabaş noktasına ulaşıldıktan sonra hizmet gruplarının ağırlıklarıyla çarpılarak ilgili hizmet gruplarının başabaş noktaları hesaplanacaktır.

Başabaş Analizinin Varsayımları ve Dikkat Edilmesi Gereken Noktalar

Başabaş noktasının tespitine yönelik analizler bazı varsayımlara dayanmaktadır. Bu varsayımların yapılması, bazı hesaplamaların kolaylaştırması açısından gereklidir. Söz konusu varsayımlar aslında başabaş analizinin sınırlarını oluşturması açısından da önemlidir. Bu varsayımlar, başabaş analizinin kısa vadeli bir finansal araç olduğu dikkate alınarak yapılmaktadır.

Sabit Fiyatlar: Başabaş analizi, fiyatların poliklinik sayısındaki (hastanenin üretim hacmindeki) değişikliklere karşın sabit kalacağını varsaymaktadır. Başka bir deyişle üretim hacmindeki artışlar, fiyatlarda indirime neden olmamakta veya fiyatlardaki artışlar da üretim hacminde düşüşlere yol açmamaktadır. Analizlerde kullanılan fiyat, başabaş hasta sayısına göre mantıklı değil ve sektörün içinde bulunduğu diğer şartlara göre gerçekçi değilse, bu hasta sayısına göre gerçekçi görülen düzeltilmiş fiyatların uygulanması gerekmektedir.

Maliyetlerin Tespit Edilmesi: Başabaş analizinde sabit ve değişken giderleri doğru olarak ölçüldüğüne dair bir varsayım bulunmaktadır. Birçok hastane özellikle de kamu hastaneleri giderlerini sabit ve değişken olarak doğru bir şekilde tespit edebilecek maliyet ölçümü sistemlerine sahip bulunmamaktadır. Bundan dolayı çoğunlukla maliyetlere yönelik elde edilen bilgilerin güvenirliği de tartışmalı olmaktadır.

Başabaş analizine başlamadan önce toplam giderlerin sabit ve değişken giderler şeklinde doğru ve gerçekçi bir şekilde ayrımının yapılmasının sağlanması gerekmektedir. Eğer toplam giderlerin çok büyük bir bölümü sabit giderlere ayrılırsa, başabaş noktasındaki üretim hacmi göreceli olarak daha düşük bir üretim seviyesinde gerçekleşecek ve birim ürün başına (poliklinik, hasta vb.) kâr da olması gerektiğinden daha yüksek olarak belirlenecektir.

Doğal olarak da böyle bir sonuç, analiz sonucunda alınacak kararlarda değişiklikler yapılmasını gerektirmektedir. Burada hastane yöneticilerinin yönetsel kapasiteleri;

- Giderlerin tespiti ve/veya tahmini,

- Sabit ve değişken giderleri tanımlamadaki başarısı,

- Toplam giderlerin sabit ve değişken giderlere doğru bir şekilde dağıtımı ve

- Gerçekçi başabaş noktasının tespitinde önemli bir rol oynamaktadır.

Bu gibi sayılan nedenlerle çok gerekli olmadıkça kabaca tahminler yapmaktan kaçınmak gerekmektedir. Bu konuda karşılaşılan bir başka sorun da sabit giderlerin devamlılığıdır. Genellikle bu konu ile ilgili ders kitaplarında giderlerin belli aralıklarda sabit kalacağı varsayımı söz konusudur. Buna göre belli üretim aralıklarında küçük dalgalanmalar söz konusu olmakla birlikte değişken giderler bu üretim hacmindeki dalgalanmalarla paralellik gösterir ve bu üretim hacmi aralıklarında da sabit giderler sabit olarak kalmaktadır.

Burada üzerinde durulması gereken bir diğer konu da, sabit varlıkların kapasitelerinin aşılıp aşılmayacağı, yeni bir üretim hacmi aralığında mevcut sabit kapasitenin kapasite artırımına ihtiyaç duyup duymayacağı, değişken gider kalemlerinde yeni yatırım ihtiyacı sonucunda ortaya çıkan ek maliyetlerin ürünün birim fiyatını ne ölçüde etkileyeceği gibi konular önem kazanmaktadır

Hastanelerde Sabit Olduğu Varsayılan Diğer Faktörler: Başabaş analizinde değişmeksizin kaldığı varsayılan başka kalemler de vardır. Birim değişken maliyet, toplam sabit maliyetlerin ve üretim dönemi içerisinde enflasyonun sabit kalacağı varsayılmaktadır. Diğer yandan tedarikçilerin fiyatları arttırması, sağlık sektöründeki yeni düzenlemelerin ek maliyetler doğurması gibi durumlar da meydana gelebilmektedir. Başabaş analizi, dinamik bir dünyada ne yazık ki çok statik kalan bir modeldir.

Başabaş Analizinin Karar Vermede Kullanılması

Yeni bir hizmetin veya birimin açılıp açılmamasına karar vermede başabaş analizi önemli bir araç olarak hastane yöneticilerine yardım etmektedir. Bunun yanında, yönetime başka önemli kararların verilmesinde de yardımcı olması söz konusudur.

Planlanan hasta başvurularının başabaş noktasının altında olduğunu varsayalım. Hastane yönetimi, maliyetlerin kısılması veya pazarlama faaliyetlerine odaklanılması gibi farklı alternatiflerin uygulanması gibi çeşitli önlemler düşünebilir. Örneğin, hastaneler için en kârlı hastalar, en yüksek katkı payı sağlayan hastalardır. Her bir ilave hastadan sağlanan ek geliri bu ilave hasta için katlanılan değişken giderden çıkararak katkı payını tespit ettiğimizi hatırlayalım. Pazarlama faaliyetlerinde en yüksek katkı payına sahip olan hastalara odaklanılması kararı alınabilir. Pazarlama faaliyetlerinde strateji belirlemede hastanenin mevcut kapasitesinin tam kapasiteye ne kadar yakın olduğu da belirleyicidir.

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Gün önce comment 16 visibility 4277

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 5 Gün önce comment 2 visibility 412

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 4 visibility 2699

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 4 visibility 1075

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 1 visibility 2997

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 27933

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16334

-

Harf notlarının anlamları nedir? Görüntüleme : 14701

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13870

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11777