İnşaat ve Gayrimenkul Muhasebesi Dersi 4. Ünite Özet

Yıllara Yaygın İnşaat Ve Gayrimenkul Muhasebesi

İnşaat İşine Başlama

Yıllara yaygın inşaat işleri, inşaat sahibinin talep ettiği inşaat işini yapılmayı üstlenen bir taahhüt işletmesinin açılan ihaleye başvurması ile gerçekleşmektedir. İhale; açık ihale usulü, belirli istekliler arasında ihale usulü veya pazarlık usulü yöntemlerinden birisi ile açılabilir. Yüklenicinin inşaat işine başvurabilmesi için, öncelikle ihale koşullarını sağlayan proje ile ön başvuruda bulunması gerekir. Projede, inşaatın tüm aşamalarını içerecek şekilde kapsamlı bir şekilde hazırlanmalıdır. Zaman çizelgesi, ağ diyagramları, iş planlaması, iş gücü ve ekipman planlaması, yetki ve sorumluluk planlaması gibi birçok detay maliyet yönetim sistemi ile birlikte projede ortaya konulmalıdır. Böylece projenin tahmini (yaklaşık) maliyetlerin yönetilmesi, kontrolü ve geri bildirimlerle güncellenmesi sağlanabilmektedir. Ayrıca ihale teklif fiyatı, projenin tahmini (yaklaşık) maliyetine dayalı direkt maliyetleri, endirekt maliyetleri ve kâr ile risk oranlarının toplamından oluşmaktadır. İhale teklifinde, ihale bedeli ve zaman çizelgesinin (pursantaj) hangi aşamalarında hakediş bedellerinin talep edileceği de yer almalıdır. Maliyet ve hakediş raporlarının, nakit akış raporları ile birleştirilmesi gerekir.

İnşaat süreci, ihale öncesi ve sözleşmenin imzalanması sonrası olmak üzere ikiye ayrılabilir.

İhale öncesinde inşaat işinin projelendirilmesi ve maliyet analizi gerçekleştirilerek, ihaleye katılma kararının alınması gerekmektedir. Bu kısımda; ön tasarım, tasarım, ihale ve satın alma, yapım, yapım sonrası işlemlerinin planlanması ve bu planlara bağlı olarak maliyetlerin bütçelenmesi ve nakit akışının düzenlenmesi gerekmektedir.

İhalenin üstlenilmesi ve sonrasında sözleşmenin imzalanması ile birlikte, inşaat işinin yapımına başlanmış olunacaktır. Bu aşama; inşaat işine ilişkin sözleşmenin imzalanması, kesin kabulün gerçekleşmesi ve yapım sonrasında ortaya çıkabilecek eksiklikler veya garantiden kaynaklanan işlerin yerine getirilmesi olarak ifade edilebilir. Yüklenicinin inşaat işine ilişkin sunulan ihale teklifin ciddiyetini ve ihale üstünde kaldıktan sonra sözleşme şartlarına göre işleri yerine getirmelerini sağlamayı garanti altına almak için teminat alınır. Kamu ihalelerinde teminat alımı, Kamu İhale Kanunu ile yasallaştırılmıştır. Yüklenici ihaleye girerken teklifiyle birlikte ihale bedelinin azami %3’ü oranında geçici teminat tutarını ödemekle yükümlüdür. İhalenin üstünde kalması durumunda ise ihale bedelinin azami %6’sı oranında kesin teminat tutarını ihale komisyonuna ödemek durumundadır.

İnşaat işletmesi sözleşmeyi imzalaması ile ancak geçici teminatını geri alabilmektedir. Konu ile ilgili bir örnek aşağıda verilmiştir.

Yıllara yaygın inşaat işinde bulunan MS İnşaat işletmesi, 11.04.20X5 tarihinde Sağlık Bakanlığının açmış olduğu sağlık ocağı inşaat işinin ihalesine katılmış ve 800.000 TL teklif vermiştir. Teklife ilişkin geçici teminat olarak ihale teklifinin %3,4’ünü nakden yatırmıştır. MS taahhüt işletmesinin ihale komisyonu yetkililerine ödemiş olduğu geçici teminat tutarı şöyle hesaplanır:

Geçici Teminat = İhale (teklif) Bedeli × Bildirilen Geçici

Teminat Oranı

= 800.000 × %3,4

= 27.200

MS işletmenin geçici teminatı ödemesine ilişkin yevmiye kaydı şöyledir.

MS işletmesinin sağlık ocağı ihalesine sunduğu teklif komisyon tarafından değerlendirilmiş ve ihale sonucunda söz konusu inşaat işi MS işletmesinde kalmıştır. Gerekli yasal süreler beklendikten sonra, MS işletmesi ihale bedelinin %6,1’i kadar tutarı içeren teminat mektubu Ziraat Bankasından 21.04.20X5 tarihinde alınmıştır. İşletme teminat mektubu için bankaya 900 TL komisyon ve faiz ödemesini nakden yapmıştır. 23.04.20X5 tarihinde teminat mektubunu yetkililere teslim etmiştir. Taahhüde ilişkin sözleşme noter aracılığıyla imzalanmıştır. İşletme noter masrafı 1.200 TL ve 216 TL KDV’yi nakden ödemiştir. Ayrıca İhale Karar Damga Vergisi (‰4,95) 3.960 TL notere nakden ödemiştir. Kesin Teminat = 800.000 × %6,1

= 48.800

MS işletmesi 23.04.20X5 tarihinde sözleşmeyi imzaladıktan sonra geçici teminatını yetkililerden tahsil etmiştir.

İnşaat İşinin Yapım Süreci

Yapım sürecinde ilk aşama inşaatta çalışma ortamının yaratılmasıdır. Bu amaçla enerji kaynakları sağlanır ve şantiye kurulur. İnşaatın dekapajı sağlandıktan sonra, ilk madde ve malzemelerin depolanması, işçilik ve ekipmanların çalışması ile inşaat sözleşmeye uygun bir şekilde tamamlanmaya çalışılır.

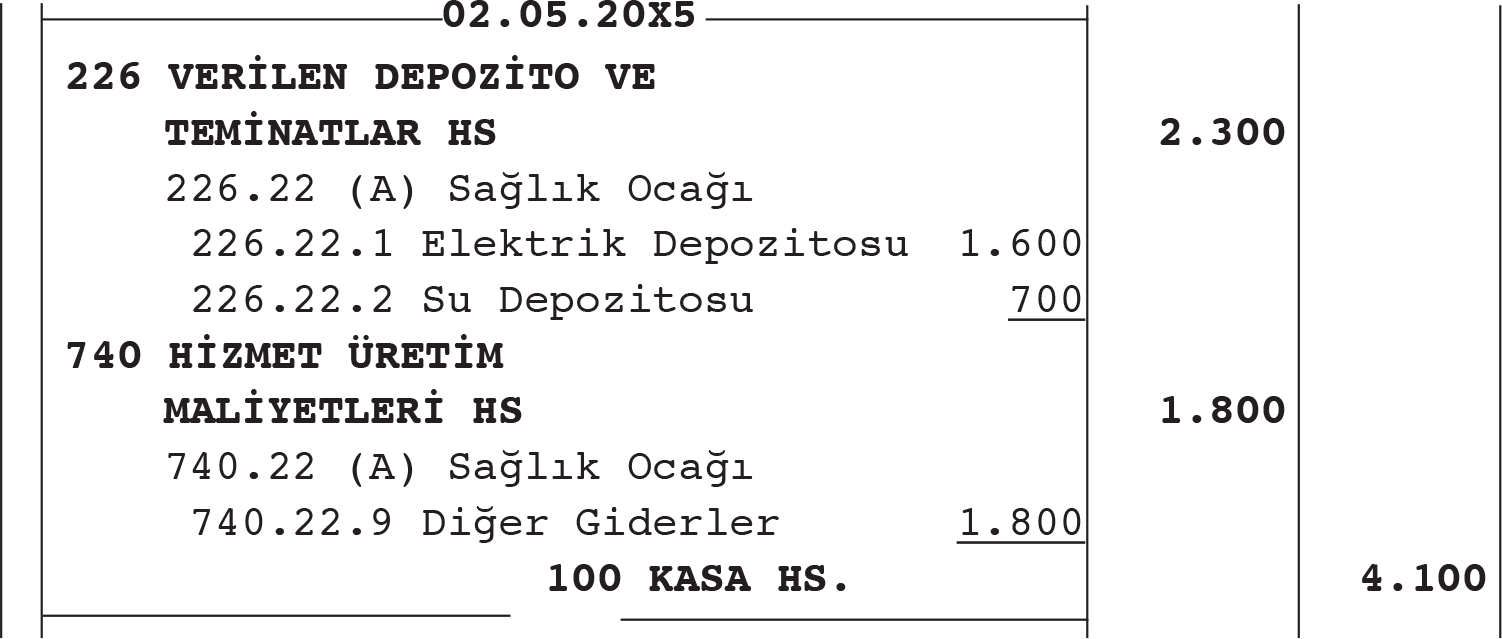

Şantiyenin Kurulması ve İşletilmesi: İnşaat işinin yapım süreci, şantiyenin kurulması ile başlar. Şantiye tüm inşaat süresince; bir yönetim binası, proje değerlendirme birimi, bilgi işlem merkezi, dinlenme salonu, gizli bilgilerin saklandığı arşiv, güvenlik, yemekhane gibi birçok işlevi yerine getiren bir üsttür. Şantiye aynı zamanda elektrik, su gibi temel ihtiyaçların yaratılmasında da öncülük yapar. Böylece inşaat alanı hazırlanmış olur.

Şantiye binaları genelde geçici binalardır. İnşaat işi başlayınca kurulur, inşaat işi tamamlanınca başka bir inşaat işine taşınır. Bu nedenle işletme açısından bu geçici bina (prefabrik gibi) maddi duran varlık niteliğindedir. Ancak inşaat alanına yapılan kalıcı şantiye binaları inşaatın bir maliyet unsuru olarak kabul edilir. İnşaat tamamlanınca bu binalar yıkılır. Bu tür şantiye binaların Hizmet Üretim Maliyeti hesabında izlenmesi gerekmektedir.

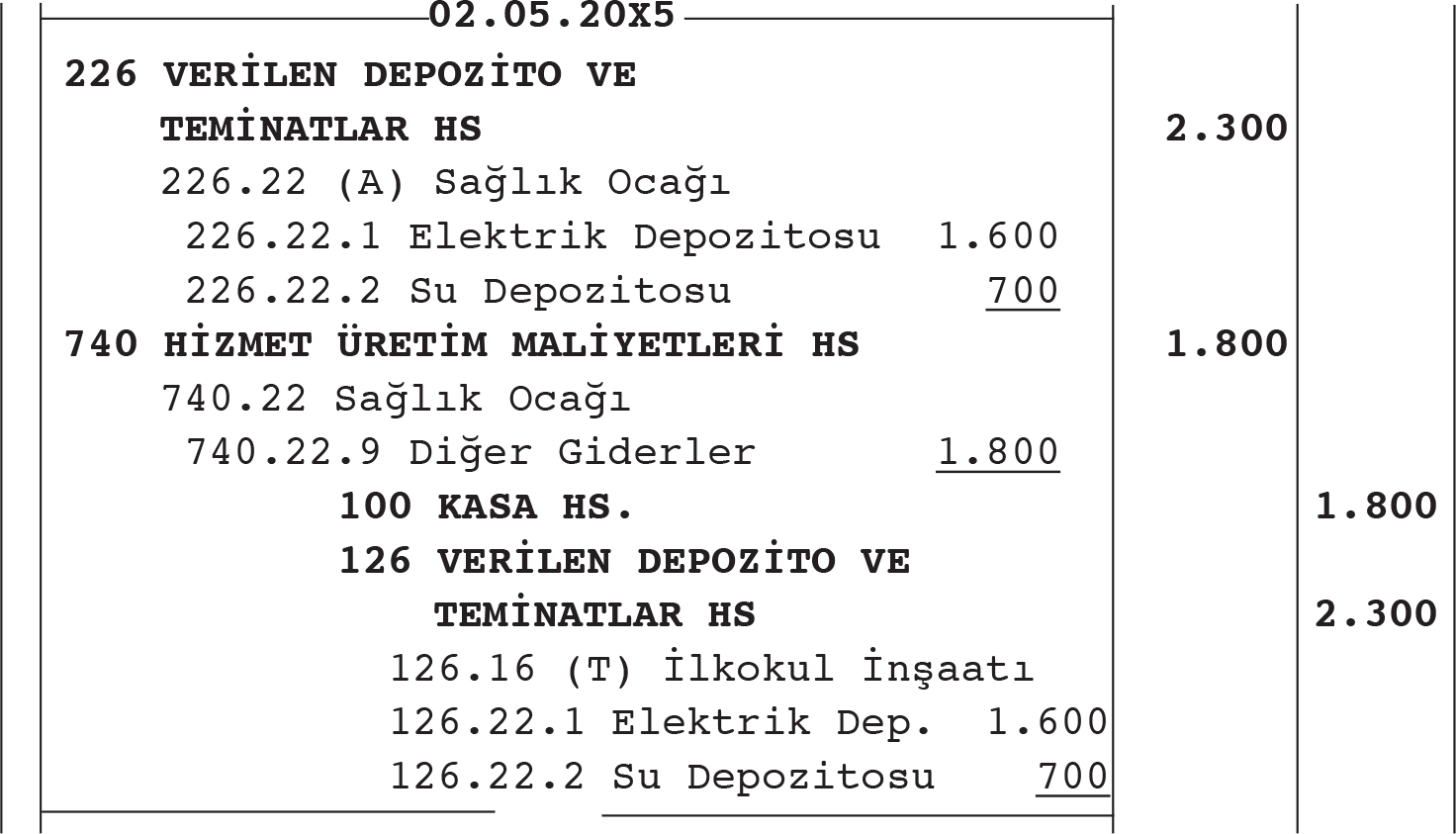

MS İnşaat, sağlık ocağı inşaatına ilişkin ön hazırlık için şantiye olarak sahip olduğu konteyneri kullanacaktır. Konteyner başka bir inşaat alanından taşınmış ve inşaat alanına kurulmuştur. 2.05.20X5 itibarıyla şantiye kurulumu, elektrik panosu, alt yapı sistemi için toplam 1.800 TL maliyete katlanılmıştır. Ayrıca elektrik için 1.600 TL ve su aboneliği için 700 TL nakden ödenmiştir.

İnşaat işletmeleri, şantiyeyi inşaat işinin tüm faaliyetlerini sürdürebilmek için kullanır. Bu nedenle şantiyenin kurulması için katlanılan maliyetler, inşaat işinin maliyeti olarak kabul edilir. İnşaatta kullanılacak su, elektrik, doğal gaz gibi kaynakların aboneliği için verilen depozitlerin her inşaat işi için ayrı ayrı alınması yerine, depozitin inşaat işleri arasında devredilmesi de söz konusu olabilmektedir. Bu durumda devrolunan depozite ilişkin hesap kapatılırken yeni inşaat işine ilişkin depozit borçlandırılır. Bu durumda yukarıdaki örneğe ilişkin yevmiye kaydı şu şekilde değişecektir.

İlk Madde ve Malzeme Maliyetleri: Üretimde kullanılan ya da tüketilen tüm ilk madde ve malzemelerin parasal tutarına, ilk madde ve malzeme maliyetleri denir. İlk madde ve malzemeler üretimle ilişkileri açısından, direkt ve endirekt ilk madde ve malzeme olmak üzere iki ana gruba ayrılır.

İnşaat Sahası Deposu: İnşaat işinde kullanılmak üzere sipariş edilen ilk madde ve malzemelerin tedarikçi tarafından doğrudan inşaat sahasındaki depoya teslim etmesi söz konusu olabilir. Bu durumlarda ilk madde ve malzemeler ya kullanılıncaya kadar şantiye deposunda depolanır ya da tedarikçi stoku inşaat işinde tükerek teslim eder. Örneğin yalıtım malzemeleri şantiye deposuna teslim edilirken, hazır beton veya ahşap kapılar depoya teslim edilmeden doğrudan inşaat işinde tüketilebilir. Bu durum sayısal bir örnek üzerinden şöyle muhasebeleştirilebilir.

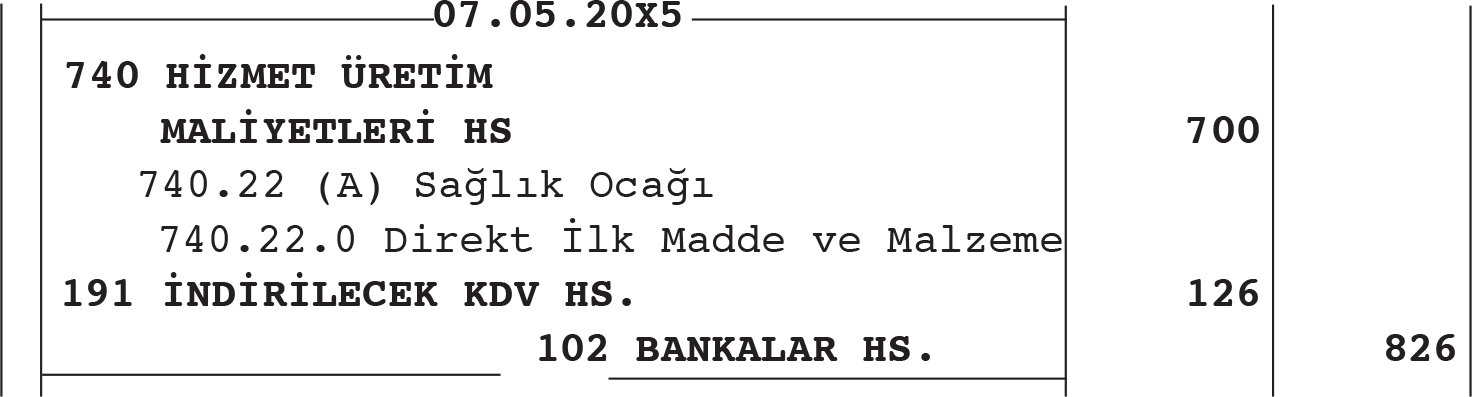

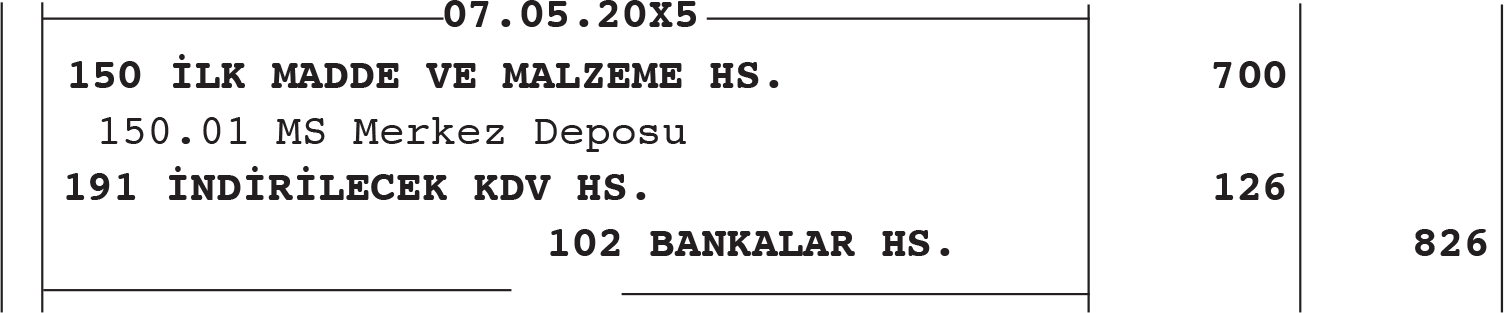

MS işletmesi, (A) Sağlık Ocağı inşaatının temel kazımına başlamış ve temelin tabanında kullanmak üzere “Çakıl İri Agrega”dan 50 m3 satın almıştır. Stokun satın alma maliyeti 14 TL /m3’dır. KDV, satın alma maliyetine dahil değildir ve KDV oranı %18’dir. İşletme stoka ilişkin ödemeyi banka havalesi ile gerçekleştirmiştir. Çakıl, 07.05.20X5 tarihinde (A) Sağlık Ocağı şantiyesine kamyonlarla getirilmiş ve doğrudan inşaat temeline dökülmüştür.

Stokun Maliyeti = 50 m3 × 14 TL /m3 = 700 TL

KDV tutarı = 700 TL × %18 = 126 TL

Sağlık Ocağı inşaatında sipariş verilen çakıllar doğrudan inşaat yapımında kullanıldığı için Hizmet Üretim Maliyetleri hesabında izlenmiştir. Eğer söz konusu çakıllar önce depolanmış olsaydı, bu durumda aşağıdaki muhasebe kaydına yer verilecekti.

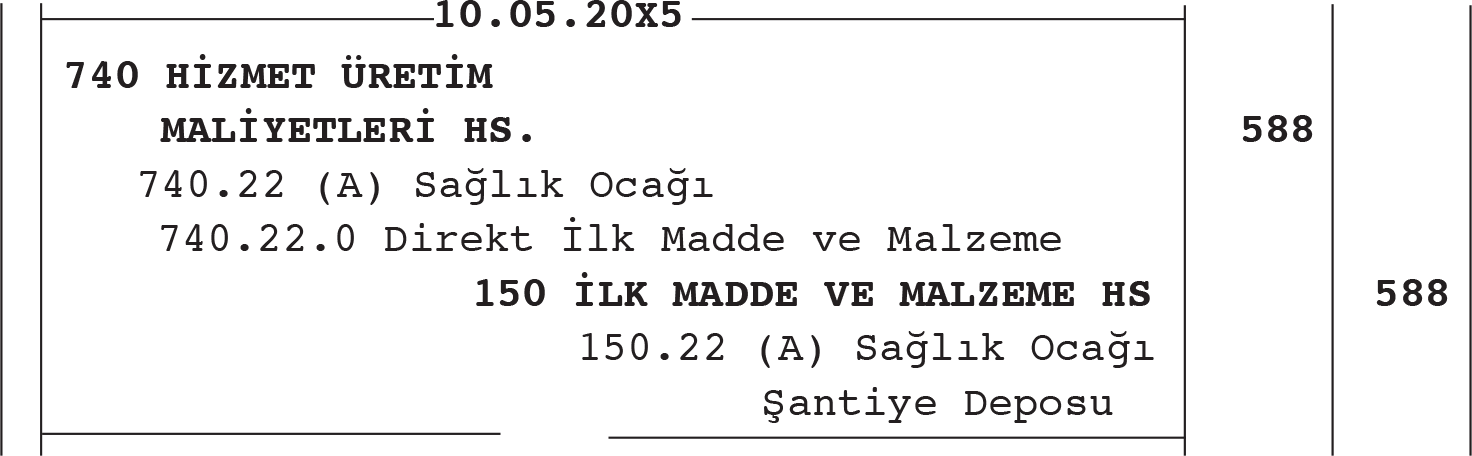

MS işletmesi, (A) Sağlık Ocağı şantiye deposunda bulunan çakıl taşlarından 42 m3’ünü ilgili inşaat işinde kullanmıştır.

Kullanılan İlk Madde ve Malzeme Maliyeti = 42 m3 × 14 TL/m3 =588 TL

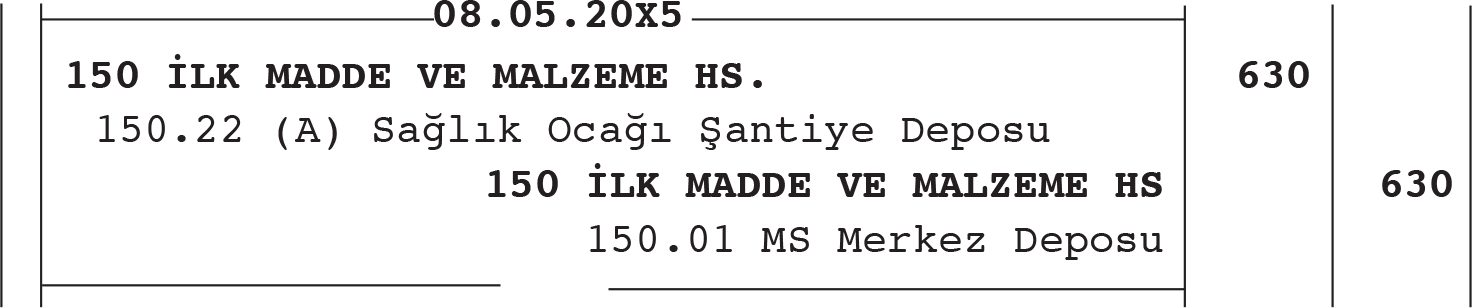

İşletmenin Merkez Deposu: İnşaat işletmesi stoklarını büyük tutarlarda veya miktarlarda alıyorsa, işletme bu durumda merkez depodaki stokları teslim aldıktan sonra bu stokların inşaat işi taleplerine göre dağıtımını da gerçekleştirebilir. MS işletmesinin 07.05.20X5 tarihinde satın aldığı “Çakıl İri Agrega” stokunun merkez depoya teslim edilmesi durumunda aşağıdaki muhasebe kaydına yer verilecektir.

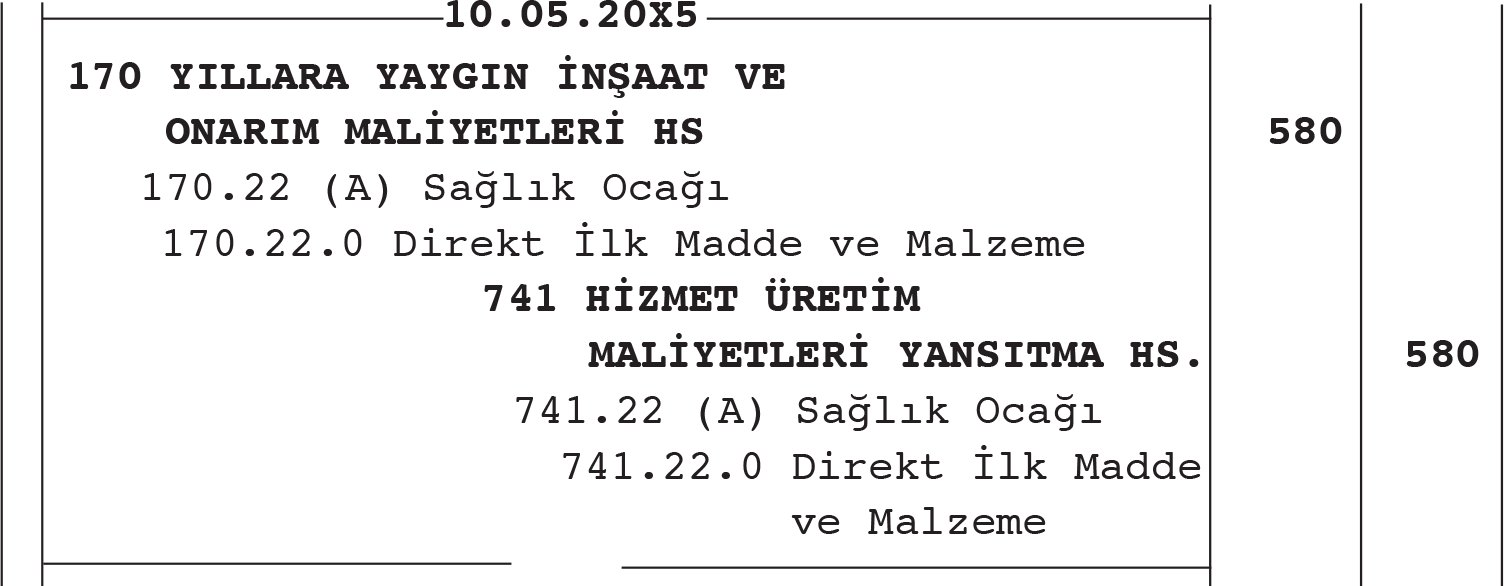

(A) Sağlık Ocağı, MS’nin merkez deposundan 08.05.20X5 tarihinde 45 m3 “çakıl iri agrega” isteğinde bulunmuştur. Stok aynı gün (A) Sağlık Ocağı şantiye deposuna gönderilmiştir.

Kullanılan İlk Madde ve Malzeme Maliyeti = 45 m3 × 14 TL/m3 = 630 TL

(A) Sağlık Ocağı, 10.05.20X5 tarihinde şantiye deposunda bulunan çakıl taşlarından 42 m3’ünü temel taban için kullanmıştır (Kullanılan İlk Madde ve Malzeme Maliyeti = 42 m3 × 14 TL /m3 = 588 TL).

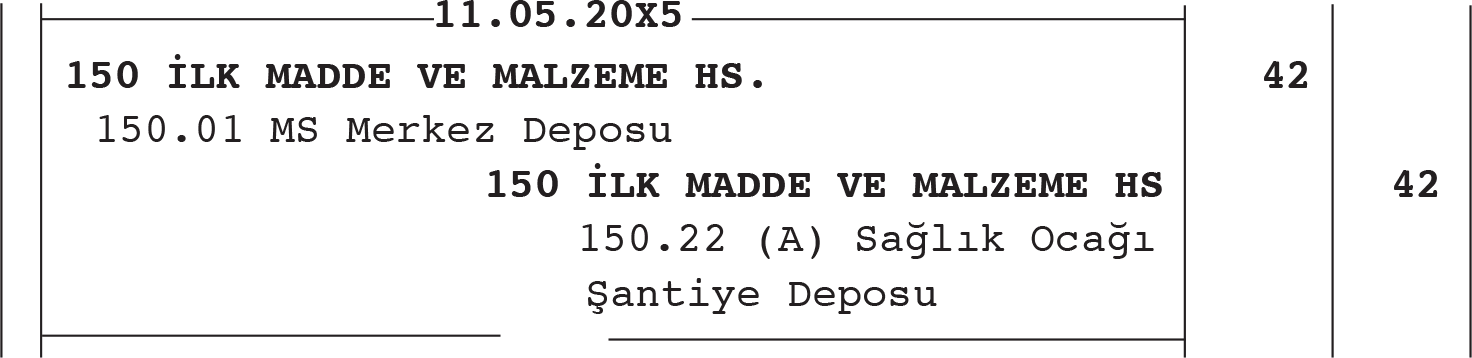

(A) Sağlık Ocağı, 11.05.20X5 tarihinde şantiye deposunda kalan 3 m3 çakılı MS Merkez Deposuna iade etmiştir (3 m3 × 14 TL /m3 = 42 TL).

İnşaat işine yüklenen maliyetlerle yaratılan hizmeti (inşaat) işletmenin varlıklarında görüntüleyebilmek için

170 YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ hesabı ile 741 HİZMET ÜRETİM MALİYETLERİ YANSITMA hesabının muhasebe kayıtlarının yapılması gerekir. Böylece inşaat işletmesi sözleşmede taahhüt etmiş olduğu yaklaşık (tahmini) maliyeti de bu hesaplar aracılığıyla izlemiş olacaktır. MS işletmesi, (A) Sağlık Ocağı inşaatının temel pozunda çakıl malzemesine ilişkin maliyeti 580 TL olarak planlamıştır. Buna ilişkin yevmiye kaydı şöyledir.

İşletmenin direkt ilk madde ve malzeme maliyetlerinde 8 TL’lık (580 TL – 588 TL) olumsuz bir sapmanın olduğu görülmektedir.

İşçilik Maliyetleri: İnşaat kaynaklarını kullanan ve belkien önemli unsurlardan biri de zihinsel ve fiziksel yetenek ve becerilerini işletmenin kullanımına sunan insan gücü işçilik olarak tanımlanmaktadır. İşçilik maliyetleri birbirinden farklı niteliklerde pek çok sayıda unsurdan oluşmaktadır. İşçilik maliyetinin temelini çıplak ücret veya esas ücret oluşturmaktadır. İnşaat işletmelerinde iş gücü; direkt, endirekt, staf personel, yerel, Türk, yabancı gibi değişik şekillerde sınıflandırılabilmektedir.

Direkt İşçilik Maliyetleri: Direkt (esas) işçilikler inşaat işinin yaratılmasını ve şekil verilmesini sağlayan inşaat işçilerinin işletmeye olan maliyetini ifade etmektedir. Dolayısıyla inşaat işletmesinin taahhüt ettiği işle direkt bağlantı ve doğrudan ilgili işe işçilik maliyeti yüklenebilir. Esas ücret, işçiye inşaat işinde normal çalışma saatleri içinde çalışması durumunda taahhüt edilen ödemedir. İşçilik maliyeti, brüt ücret, Sosyal Güvenlik Kurumu (SGK) işveren payları ve yan ücretlerden oluşmaktadır. İşçinin net ücreti ise, brüt ücretten çeşitli oranlarda SGK işçi payı, gelir vergisi, işsizlik sigortası, damga vergisi gibi kesintiler düşüldükten sonra kalan tutarı ifade etmektedir. Bu kesintiler kaynağında kesilerek, işveren tarafından vergi dairesi veya SGK’ye beyanname ile birlikte iletilir. (Konu ile ilgili örnek kitabın 91 ve 92. Sayfalarında verilmiştir.)

Endirekt İşçilik Maliyetleri : İnşaat işinin yapılmasına katkı sağlayan ancak inşaat işini bizzat gerçekleştirmeyen işçilerin işletmeye olan maliyetidir. Endirekt işçilik maliyeti, direkt işçilik maliyeti dışında kalan ve inşaat işine dolaylı bir şekilde yüklenebilen maliyetlerdir. (Konu ile ilgili örnek kitabın 93. Sayfasında bulunmaktadır. )

Ortak Maliyetler: Direkt ilk madde ve malzeme ile direkt işçilik dışında kalan ve inşaat işiyle ilgili olan tüm maliyetler ortak maliyet olarak nitelendirilir. Birden fazla inşaat ve onarım işinin yapıldığı durumlarda, hangi işe ait olduğu kesin olarak bilinmeyen ancak diğerini de ilgilendiren maliyetlere ortak maliyet veya müşterek maliyet adı verilir.

Ortak Maliyetlerin Sunulan Hizmetlere Dağıtılması: GVK (m.43) birden fazla takvim yılına yayılan inşaat ve onarma işlerinde veya bu işlerin diğer işlerle birlikte yapılması hâlinde müşterek genel giderler ve amortismanların üç şekilde sunulan inşaat hizmetlerine dağıtılabileceğini ifade etmektedir.

Sadece Birden Fazla İnşaat İşinin Yapılması: GVK (m.43/1) yıl içinde birden fazla inşaat ve onarma işinin birlikte yapılması halinde, her yıla ait müşterek genel giderler bu işlere ait harcamaların (enflasyon düzeltmesi yapılan dönemlerde düzeltilmiş tutarlarının) enflasyon düzeltmesine tabi tutulmuş tutarlarının birbirine olan nispeti dahilinde dağıtılması gerektiğini ifade etmektedir. (Konu ile ilgili ortak yükleme payı oranı formülü ve örnek kitabın 95-96-97. Sayfasındadır. )

Hem İnşaat İşi Hem de Diğer İşlerin Yapılması: GVK (m.43/2), yıl içinde tek veya birden fazla inşaat ve onarma işinin bu madde kapsamına girmeyen işlerle birlikte yapılması hâlinde, her yıla ait müşterek genel giderler, bu işlere ait harcamalar ile diğer işlere ait satış ve hasılat tutarlarının (enflasyon düzeltmesi yapılan dönemlerde bunların düzeltilmiş tutarlarının) birbirine olan nispeti dâhilinde dağıtılması gerektiğini ifade etmektedir. (Konu ile ilgili örnek kitabın 97-98-99. Sayfasındadır.)

Amortisman Giderleri: GVK (m.43/3), birden fazla inşaat ve onarma işlerinde veya bu işlerle birlikte diğer işler içinde müştereken kullanılan tesisat, makine ve ulaştırma vasıtalarının amortismanları, bunların kullanıldıkları her işe ilişkin gün sayısına göre dağıtımı gerçekleştirilir. (Konu ile ilgili örnek kitabın 99-100-101. Sayfasındadır.)

Taşerondan Alınan Hizmetlerin Maliyetleri: Taşeron, asıl işveren olan müteahhitten iş alan ve kendi işçileriyle bunu yerine getirmeyi üstlenen alt yüklenici veya alt müteahhittir. İhaleyi üstlenen ana inşaat taahhüt işletmesiyle sürekli çalışan taşeronlara iç taşeron denir. Dış taşeron veya kapasite taşeronu uzmanlık gerektiren işlerin yapılması için ihtiyaç hâlinde ayrı olarak bir hizmet sözleşmesi ile çalıştırılan taşeronlardır. Bir inşaat projesinin gerçekleştirilmesinde hemen her zaman birden fazla müteahhit (duvar ustası, marangoz, elektrik teknisyeni, su ve kalorifer tesisatçısı, sıvacı, soğuk demir ve beton ustası vb.) görev alır. İhaleyi üstlenen yüklenici, belirli bir eş güdüm ve koordinasyon ile farklı uzmanlık alanlarına sahip birçok alt müteahhitle ayrı ayrı sözleşme yaparak, söz konusu üstlendiği ihale etmiş olmaktadır. (Konu ile ilgili örnek kitabın 102. Sayfasındadır. )

Hakedişler: İnşaat işletmelerinin üstlendiği yıllara yaygın inşaat ve onarım işlerinden, tamamladıkları kısımlar için inşaat sahiplerinden ihale sözleşmesine bağlı olarak alınan bedeller hakediş olarak adlandırılmaktadır. Sözleşme hükümlerine göre hakedişler inşaatın yapımı sırasında belirli dönemler itibarıyla alınabileceği gibi, inşaat işinin tamamlanıp kesin tesliminin gerçekleştirilmesinden sonra da gerçekleşebilir. (Konu ile ilgili örnek kitabın 104-105. sayfasındadır.)

İnşaat İşinin Tamamlanması ve Teslimi

İnşaat işinin sözleşme koşullarına göre tamamlanarak inşaat sahibine teslim edilme süreci; kesin hakediş raporları ve belgelerinin hazırlanması, inşaatın yapı denetim görevlileri veya idare tarafından teknik kontrolünün yapılması, kesin kabul tutanağının onaylanması ve asgari işçilik belgesinin onaylanması şeklinde özetlenebilir.

Kesin Kabul: Yıllara yaygın inşaat işini müteahhitin tamamlaması ile birlikte Yapım İşleri Muayene ve Kabul Yönetmeliği’ne göre inşaatın kesin kabulünün gerçekleştirilmesi gerekmektedir. (Konu ile ilgili örnek, kitabın 106-107-108. sayfasındadır.)

Asgari İşçilik Uygulaması : İşçilik giderleriyle ilgili olarak inşaat faaliyetinin olmazsa olmaz bir unsurudur. Ancak aynı zamanda inşaat işletmelerinin maliyet yapıları incelediğinde oldukça büyük bir yere de sahiptir. Asgari işçilik uygulaması; ihale mevzuatına göre yaptırılan işlerde işin kesin kabulünün ya da geçici kabulünün noksansız olarak yapıldığı tarihten sonra ve işverene ödenmesi gereken katma değer vergisi hariç, malzeme fiyat farkı ve akreditif bedeli dâhil toplam istihkak tutarına, Kurumca yayımlanan genelge ve tebliğde belirtilen asgari işçilik oranı uygulanarak yapılmaktadır. (Konu ile ilgili örnek kitabın 110. sayfasındadır. )

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Temmuz 2026 Perşembe comment 26 visibility 4836

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 29 Haziran 2026 Pazartesi comment 5 visibility 1133

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 3 visibility 3282

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 2 visibility 1445

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 4 visibility 3392

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 28097

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16454

-

Harf notlarının anlamları nedir? Görüntüleme : 14859

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13956

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11879