Para Teorisi Dersi 2. Ünite Özet

Para Ve Ödemeler Sistemi

Paranın Tanımı

Para; satın alınan mal ve hizmetlerin bedelinin karşı tarafa aktarılmasında ya da borçların geri ödenmesinde genel kabul gören her şeydir. Paranın eş anlamlısı olarak kullandığımız “gelir” ve “servet” kavramlarıyla “para” arasında farklılıklar vardır.

Servet; kişinin belli bir ana kadar birikmiş varlıklarının o anki toplam değeridir.

Gelir; kişinin belirli bir zaman diliminde elde ettiği kazançları ifade etmektedir ve tanımı gereği akım değişkendir. Buna karşılık para bir stok değişkendir ve zamanın belirli bir noktasında geçerli olan tutarı göstermektedir.

Takas; para olmayan bir ekonomide bireyler ürettikleri mal ve hizmetleri, başka mal ve hizmetlerle doğrudan değiştireceklerdir. Bu tür alışverişe “takas” denilmektedir. Bu şekilde paranın kullanılmadığı, malla malın değişimine dayanan ekonomi takas ekonomisidir. Böyle bir ekonomide servet birikimi sağlamanın çok zor olduğu düşünülmelidir.

Paranın İşlevleri

Paranın bir ekonomide yerine getirdiği üç temel işlev şu şekilde sıralanabilir:

- Değişim aracı olma

- Hesap birimi olma

- Değer muhafaza aracı olma

Sıraladığımız bu üç işlevi yerine getiren herhangi bir nesne para olarak kabul edilir. Değişim aracı olma, mal ve hizmetler satın alımlarında genel olarak kabul gören nesnedir. Günümüz ekonomilerinde piyasalarda gerçekleştirilen işlemlerin tamamında nakit ve çek biçimindeki para değişim aracı olarak kullanılmaktadır. Bir nesnenin değişim aracı olarak kullanılabilmesi için taşıması gereken belli özellikler vardır:

- Standart olmalıdır

- Genel kabul görüyor olmalıdır

- Bölünebilir olmalıdır

- Taşınması kolay olmalıdır

- Dayanıklı olmalıdır

- Kolay taklit edilmemelidir

Paranın üstlendiği ikinci işlev, hesap birimi olmasıdır. Bu işlev, paranın ekonomideki değerleri ölçmesini sağlamaktadır. Ekonomide hesap birimi olma işlevini yerine getiren bir varlığın olmaması durumunda mal ve hizmetlerin fiyatları diğer mal ve hizmetler cinsinden belirlenecektir. Hesap birimi olma işlevi aynı zamanda borçların değerlenmesi ve muhasebe hesaplarının tutulmasında da büyük yarar sağlamaktadır. Paranın değişim aracı olarak kullanılması için aynı zamanda değer muhafaza aracı olması da gerekmektedir. Yani eğer parayı değişim aracı olarak ödemelerimizde kullanmak istiyorsak paranın bugünden yarına değerini koruması gerekmektedir. Ekonomideki fiyatların hızla arttığı enflasyonist bir ortamda, elimizde bulunan sabit para miktarı ile satın alabileceğimiz mal ve hizmetlerin miktarı azalacaktır. Kuşkusuz ki değer muhafaza aracı olarak kullanılan tek araç para değildir. Tahviller, hisse senetleri, gayrimenkuller gibi varlıklar değer muhafaza aracılığıyla kullanılabilir.

Ekonomik birimlerin parayı değer muhafaza aracı olarak kullanmaya devam etmelerinin en önemli sebebi likiditededir. Likidite, bir varlığın bir değişim aracına dönüştürülmesindeki nispi kolaylık ve sürat olarak tanımlanır. Para en likit varlık olarak bilinmektedir. Bir finansal varlığın talebini ilgili varlığın likiditesi etkiler ve likiditesi yüksek bir varlığın talebi de yüksek olur.

Ödemeler Sisteminin Gelişimi

Bir ekonomide alışveriş işlemlerinin yürütülme yöntemine “ödemeler sistemi” denilmektedir. Tarih boyunca, farklı coğrafyalarda pek çok farklı nesne değişim aracı olarak işlev görerek para olarak kabul edilmiştir. Paranın ve ödemeler sisteminin tarih içerisinde geçirdiği değişimlere yakından bakmak, paranın işlevlerini daha iyi anlamamıza yardımcı olacaktır. Mal para, ekonomik birimlerin tamamı tarafından değerli kabul edilen bir varlığın değişim aracı olarak işlev görmeye başlamasıdır. Mal para olarak en yaygın olarak kullanılan iki maden, altın ve gümüş olarak belirtilebilir. Mal para olarak kullanılan varlıkların en önemli özelliği, bu varlıkların kendiliğinden yüksek bir değere sahip olmalarıdır.

Madeni para; M.Ö. 100’li yıllarda Çin’de ve M.Ö. 700’li yıllarda Yunanistan’da kullanıldığı bilinmektedir. Yönetimler kıymetli madenlere dayanan madeni paraları standart bir ağırlık ve saflık düzeyinde üretmeye başlamışlardır.

Kâğıt para; ilk olarak 11. Yüzyılda Çin’de, ardından 16. ve 18. Yüzyıllar arasında Avrupa’da kullanılmıştır. Kâğıt paranın ilk ortaya çıkışı, bankalarda bulunan altın veya gümüş karşılığı alınan makbuzların bir değişim aracı olarak kullanılmasıdır. İnsanlar madeni para taşımaktan daha rahat olduğu için kâğıt paraları taşımayı tercih etmişlerdir. İlk kâğıt paralar da mal paranın bir çeşidi olarak kabul edilebilir.

Modern ekonomilerde merkez bankaları değeri tamamıyla itibari olan kâğıt paralar basmaktadır. Günümüzde değişim aracı olarak kullandığımız ve merkez bankası tarafından basılan kâğıt paraların mal olarak bir değeri yoktur. Ancak üzerimizde taşıdığımız bu kâğıtlar, mal ve hizmet satın alımında üzerlerinde yazan miktar kadar değer taşımaktadır.

Çek ise; bankanızdaki paranızın tamamının veya bir bölümünün banka tarafından lehtar veya hamil olarak isimlendirilen karşı tarafa ödenmesini emreden kıymetli bir evraktır. Çek kullanımı sayesinde yanımızda büyük miktarlarla para taşımak zorunda kalmadan işlemler yapabiliriz. Çek kullanımı paranın nakledilmesi sürecinde karşılaşılan zorlukları azaltıp işlem maliyetini düşürerek ödemeler sisteminin etkinliğinin artmasında önemli rol oynamıştır.

İletişim teknolojilerindeki gelişmeler ve internet kullanımının gün geçtikçe daha çok yaygınlaşması ile birlikte ödemeler sistemi daha iyi organize olmaya başlamış, bankacılık faaliyetlerinin elektronik ortamda yapılabilmesi için pek çok yatırım yapılmıştır. Elektronik bankacılığın gelişmesinde atılan en önemli adımlardan biri otomatik vezne makineleri (automatic teller machine- ATM)’lerin ortaya çıkması olmuştur. 1983’ten itibaren kullanıma giren otomatik vezne makineleri (ATM), bankacılık işlemlerinde maliyetlerin büyük ölçüde düşmesine neden olmuştur. Ödemeler sisteminin etkinliğini arttıran bir başka önemli yenilik, elektronik fon transferidir (EFT). Elektronik fon transferi, bilgisayar bağlantılı sistemler üzerinden yapılan hızlı para transferleri olarak tanımlanabilir. Elektronik fon transferi sayesinde debit, ATM ve diğer elektronik kartlar çek gibi kullanılabilmekte ve sistemin sağladığı anında kontrol imkanı sayesinde çek kullanımının olmazsa olmazlarından olan karşılıklı güven ilişkisi gerekliliği ortadan kalkmaktadır. Bu sistem nakit olmaksızın alışveriş yapabilme olanağını arttıran etkin bir yöntemdir. Elektronik para kullanımında devreye bankanın girmesi zorunlu değildir. Tamamıyla bankaların olmadığı bir yapıda da elektronik para sistemi işleyebilir.

Ulusal Para Kullanımının Alternatifleri

Merkez bankalarının ihraç edip piyasaya sürdüğü “itibari paralar” birçok ülkede ulusal para birimi olarak işlevlerini yerine getirmektedir. Ancak özellikle yüksek ve kronik enflasyon dönemlerinde ulusal paranın başta “değer muhafaza aracı olma” işlevi olmak üzere işlevlerini yerine getiremediği örnekler de vardır. Ulusal paranın kullanılmasına son verildiği bir diğer örnek ise Avrupa Birliğinde yer alan ülkelerin ekonomik birlik oluşturmak için yerli para birimi yerine ortak bir para birimi kullanmaya başlamalarıdır. Bu başlık altında ulusal para kullanımın üç alternatifi üzerinde durulacaktır.

Dolarizasyon en basit tanımıyla bir ülkenin kendi ulusal para birimi dışında başka bir yabancı para birimini ulusal piyasalarında kullanmasıdır. Genellikle bu yabancı para birimi ABD doları olmuştur. Bu sebeple bu olgu dolarizasyon olarak adlandırılmıştır. Ancak dolarizasyon sadece ABD doları için geçerli değildir, herhangi bir yabancı para biriminin ulusal para birimi yerine kullanılması dolarizasyon olarak kabul edilir. Dolarizasyonun yaşanmasında etkili olan en önemli faktör yüksek enflasyon rakamları ve bunun sonucunda yerli paranın sürekli ve hızlı bir şekilde değer kaybetmesidir. Böyle bir ekonomide, tüketicilerin ve firmaların ulusal paraya duydukları güven aşınacak ve ekonomide değişim aracı ve değer biriktirme aracı olarak tutulmaya başlayan yabancı para miktarı hızla artacaktır.

Para Kurulu ulusal paranın değerini seçilen yabancı para biriminin değerine sabitleyerek para yaratan bir parasal kuruluştur. Para kurulunun en belirgin özelliği, merkez bankasının döviz rezervi kadar sisteme yerli para arz etmesidir. Her ne kadar ulusal para kullanılmaya devam edilse de, ulusal paranın değeri tamamıyla yabancı bir para birimine endekslenmiştir. Bu sistemde merkez bankası fonksiyonlarını kaybetmektedir. Merkez bankası ancak döviz rezervindeki artış kadar yerli para basıp piyasaya sürebilecektir. Para kurulu uygulaması başlatılırken iki yöntem kullanılmaktadır. Birincisi, ülke merkez bankası para kurulu haline dönüştürülmektedir. İkincisi, merkez bankasından bağımsız bir para kurulu oluşturulur ve merkez bankası para basma yetkisini bu kurula devreder. Ödemeler sisteminin gelişimi başlığı altında incelediğimiz mal paraya günümüzde en yakın olan kavram para kuruludur. Bu sistemde, uluslararası piyasalarda işlem gören istikrarlı bir para birimi çapa olarak seçilir ve ulusal para birimi bu yabancı para birimine sabitlenir.

Parasal Birlik parasal birlik, iki ya da daha fazla ülkenin kendi ulusal para birimlerini kullanmayı bırakıp aynı para birimini kullanmasıdır. Parasal birlik genellikle beş adımdan oluşan bir sürecin sonunda hayata geçer. Buna göre öncelikle döviz kurlarında birlik sağlanması, ortak bir fon mekanizmasının işletilmesi, ekonomi politikalarının eşgüdümün sağlanması ve ortak rezerv yönetimini gerçekleştirip ortak para politikasını yürütecek tek bir merkez bankasının faaliyete geçmesi gerekmektedir. Son aşamada ise birliğe üye ülkelerin ulusal paralarının yerine tek bir ortak para biriminin dolaşıma çıkarılması gerçekleşecektir.

Parasal birlik dolarizasyondan farklı olarak ülkelerin karşılıklı ortak bir para birimini kullanmalarını içerir. Bunlar arasında en iyi bilinen parasal birlik uygulaması 1999 yılında Avrupa Birliğine üye 11 ülke tarafından kurulan Euro bölgesidir.

Para Miktarının Ölçülmesi

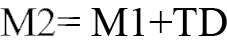

Para miktarının ölçülmesi ile ilgili farklı yaklaşımlar bulunmaktadır. Bunlardan ilki, para miktarının paranın öncelikle işlevi olan değişim aracı olma işlevine bağlı olarak ölçülmesi gerektiğini savunmaktadır. Paranın tanımını değişim aracı olma işlevinden yola çıkarak yapıp, değişim aracı olarak kabul edilen bütün araçları para olarak ölçmeyi deneyebiliriz. Ancak çeklerden, e-para kullanımına kadar para dışında birçok ödeme yani değişim aracı olduğu için bu yöntemle bir sonuca varmamız oldukça zordur. Bunun yerin geçecek olan alternatif bir yöntem ise finansal varlıkları likiditelerine göre sınıflandırmak ve paranın tanımına likiditeyi kullanarak ulaşmak olabilir. Parayı doğrudan değişim aracı olarak kullanabiliriz, bu sebeple en likit varlık olarak parayı kabul ederiz. Ardından vadeli mevduatlar gelmektedir. Vadeli mevduatlar kolaylıkla ATM’lerden vadesiz mevduata çevirip nakit olarak çekebiliriz. Likiditesi en düşük varlıklarından biri gayrimenkullerdir. Para miktarını ölçmek için tek bir tanım belirlemek yerine parasal büyüklükler adını verdiğimiz birden fazla para arzı tanımıyla farklı büyüklükleri hesaplarız. İşte likiditesi en yüksek olan bu üç varlık; dolaşımdaki nakit, vadesiz mevduatlar ve vadeli mevduatlar, ülkemizde ve diğer ekonomilerde en çok kullanılan M1, dar tanımlı para arzı ve M2, geniş tanımlı para arzı, tanımlarının bileşenlerini oluşturmaktadır. T.C. Merkez Bankasının 2005 yılından bu yana M1,M2 ve M3 olmak üzere üç ayrı para arzı tanımı kullanılmaktadır. Dar tanımlı para arzı olarak bilinen M1 para arzı tanımı dolaşımdaki nakit (C) ve vadesiz mevduatların (D) toplamından oluşmaktadır. Gördüğünüz gibi M1 para arzı tanımına giren dolaşımdaki nakit ve vadesiz mevduatlar finansal sistemin likiditesi en yüksek iki varlığıdır.

M1=C+D

M1 para arzı tanımı gösteren eşitlikte C ile gösterdiğimiz dolaşımdaki nakit emisyon hacminden bankaların kasalarında bulunan nakdin çıkartılmasıyla bulunmaktadır. Geniş tanımlı para arzı olarak tanımlanan M2 para stoku T.C. Merkez Bankası tarafından hesaplanan ikinci para arzı tanımıdır. M2 para arzı tanımı, M1 para arzına mevduat bankaları, katılım bankaları ve T.C. Merkez bankasındaki vadeli mevduatların eklenmesiyle bulunur. TD vadeli mevduatları gösterirken, M2 para arzı aşağıdaki şekildedir;

T.C. Merkez Bankasının yaptığı en geniş para tanımı M3 para arzı tanımıdır. M3 para tanımını aşağıdaki gibi gösterebiliriz;

M3=M2+ Repo + Para Piyasası Fonları + İhraç Edilen Menkul Kıymetler şeklinde yazabiliriz.

Para ve Enflasyon İlişkisine İlk Bakış Paranın Miktar Teorisi

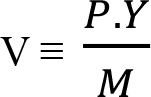

Para arzı ile enflasyon arasındaki ilişkiyi açıklayan görüşler eski Yunan filozoflarından Aristoteles’e kadar gitmektedir. Buna karşılık, para ile enflasyon oranı arasındaki ilişkiyi ortaya koymaya çalışan ilk teorilerden birisi paranın miktar teorisidir. 20. Yüzyılın başlarında Amerikalı ekonomi profesörü Irving Fisher para arzı ile enflasyon arasındaki ilişkiyi açıklığa kavuşturmak için paranın miktar teorisini gelişirmiştir. Fisher ekonomik birimlerin sadece işlem amacıyla kullanmak için para talep ettiklerini yani paranın tutulmasının tek sebebinin mal ve hizmet satın almak olduğunu kabul eder. Fisher’in teorisinin temelleri bir özdeşlik niteliğinde olan değişim denklemine dayanmaktadır.

Bu denklem, para miktarı, M; ile paranın dolaşım hızının, V, çarpımının o ekonomideki fiyatlar genel düzeyi, P, ile üretim düzeyinin, Y, çarpımına eşit olduğunu göstermektedir. Dolaşım hızı, gözlenebilen bir değişken değildir. Fisher paranın dolaşım hızını bir birim paranın mal ve hizmet satın almak için ortalama olarak kaç kez el değiştirdiği olarak tanımlanmıştır.

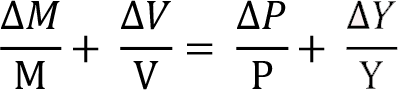

Değişim denklemi bu haliyle bir teoriden ziyade bir denklem niteliğindedir. Irving Fisher değişim denklemini bir para talebi teorisine dönüştürebilmek için paranın dolaşım hızının sabit olduğunu varsaymıştır. Fisher’e göre, paranın dolaşım hızı insanların hangi sıklıkla gelir elde ettikleri, ne sıklıkla alış veriş yaptıkları gibi oldukça yavaş değişim gösteren faktörlere bağlıdır. Bu nedenle paranın dolaşım hızını sabit olduğunu iddia etmiştir. Fisher’in bu iddiası doğru olabileceği gibi yanlış da olabilir. Dolaşım hızının sabit olduğu yönünde yaptığımız bu varsayım ile birlikte miktar denklemi miktar teoremine, özdeşliğimiz ise eşitliğe dönüştürmüştür.

Eşitlikte, V değişkeni üzerinde bulunan yatay çizgi bu değişkenin sabit olduğu şeklinde varsayımımızı göstermektedir. Para arzındaki değişimlerin enflasyon üzerindeki etkisini açıklayabilmek için yukarıda ki eşitlikle gösterdiğimiz değişim denkleminde ifade edilen değişkenler değişim oranları şeklinde ifade edilirse:

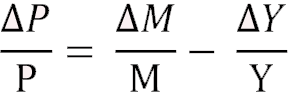

şeklinde yeniden yazmamız gerekir. ? sembolü, delta olarak okunmaktadır ve değişim miktarını ifade etmek için kullanılır. Dolaşım hızı (V) sabit olduğu için, dolaşım hızının değişim oranı sıfıra eşit olacaktır. Fiyatlardaki yüzde değişim miktarı enflasyonu göstermektedir. Bu iki bilginin ışığında aşağıdaki eşitliği yazabiliriz:

Elde ettiğimiz bu son eşitliği sözel olarak ifade edersek,

Enflasyon Oranı= Para Miktarındaki % Değişme –Üretim Hacmindeki % Değişme

Bu eşitliğe göre, para arzı miktarı reel GSYİH’nın büyüme oranından daha hızlı artarsa enflasyona sebep olacaktır. Para ve enflasyon arasında ortaya konan bu ilişkinin doğru olması her şeyden önce dolaşım hızının sabit olması varsayımının geçerliliğine bağlıdır. Yapılan çeşitli çalışmalar, Türkiye dâhil, birçok ekonomide dolaşım hızının sabit olmadığını göstermektedir. Buna karşılık, yüksek enflasyon yaşanan ekonomilerde para arzının da hızla arttığı görülmektedir.

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Temmuz 2026 Perşembe comment 26 visibility 4854

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 29 Haziran 2026 Pazartesi comment 5 visibility 1139

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 3 visibility 3292

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 2 visibility 1453

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 4 visibility 3401

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 28098

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16462

-

Harf notlarının anlamları nedir? Görüntüleme : 14872

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13957

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11884