Finansal Yönetim 1 Dersi 5. Ünite Özet

Başabaş Ve Kaldıraç Analizleri

Başabaş Analizi ve Gider Türleri

İşletmelerin gelir-gider hesabını temel alan kârlılık analizini içeren başabaş analizi, finans yöneticilerinin, işletmeye ilişkin sabit ve değişken üretim maliyetleri ile satış gelirlerinin incelenmesine ilişkin hesaplamalarda kullandığı bir analiz yöntemidir. Başabaş (maliyethacim-kâr) analizi , bir işletmenin kâra geçiş noktasının belirlenmesinde kullanılan ve bu sayede işletme giderlerini karşılayacak minimum satış rakamlarının hesaplanmasına olanak sağlayan statik bir analiz yöntemidir.

Başabaş noktası , kâr ya da zararın söz konusu olmadığı, başka bir deyişle kârın sıfır olduğu satış miktarı veya tutarını ifade eder. Bu noktada, toplam satış gelirleri toplam maliyetlere eşittir. İşletmenin geçmiş dönemlere ait finansal tabloları kullanılarak yapılan başabaş analizinin dayandığı varsayımlar;

- Değişkenler arasındaki ilişki kısa dönemlidir.

- Birim başına değişken gider sabit kalmakta iken birim başına sabit giderler değişkendir.

- Birim satış fiyatı, kabul edilen dönem içinde sabittir.

- Analizi kapsayan dönemde belirlenen faaliyet hacmi ve girdi maliyetleri sabittir.

- Üretilen miktarın tamamı satılır (stoklama yok).

- Analizin yapıldığı dönemdeki üretim faktörlerinin verimliliği değişmektedi.

Başabaş analizinin kullanılabilmesi için işletme giderleri değişken ve sabit giderler olarak belirlenebilir olmalıdır. Sabit giderler üretim ve satış hacmindeki farklılıklardan etkilenmeyen; amortisman, kira, vergi ve faiz giderleri gibi giderler iken değişken giderler bu farklılıklardan etkilenir. Değişken giderler hiç üretim yapılmadığı takdirde sıfır seviyesinde iken direkt hammadde, direkt işçilik ve enerji giderleri gibi değişkenlerin artması ile artış gösterir.

Başabaş analizi, finans yöneticisinin kısa vadeli planlamaları için uygun bir tekniktir. Çünkü uzun vadede tüm parametreler (satış fiyatı, giderler, verimlilik vb.) değişken olduğundan, başabaş analizi kısa vadeli değerlendirmelerde kullanılan bir araç olmaktadır.

Başabaş Noktasının Hesaplanması

Başabaş noktasına sıfır kâr noktası da denilir, Burada söz konusu olan kâr, faiz ve vergi öncesi kâr olup şu şekilde hesaplanmaktadır.

Kâr = Toplam Gelir - Toplam Gider

Toplam gelir, birim satış fiyatı ile satış miktarının çarpımı ile bulunurken, toplam giderler sabit ve değişken giderlerin toplamı olarak hesaplanmaktadır. Değişken giderler ise birim başına değişken giderin üretim ve satış miktarı ile çarpılması ile bulunmaktadır.

Kâr = Birim Satış Fiyatı × Satış Miktarı - (Sabit Giderler +

Değişken Giderler)

Eğer, P; Birim satış fiyatı

Q; Üretim ve satış miktarı

V; Birim başına değişken gider*

F; sabit gider, olarak ifade edilirse,

Kâr = P*Q-(F+Q*V) olacaktır.

Başabaş noktası kârın sıfır olduğu nokta olduğuna göre,

Kâr = Q(P-V) -F=0 olarak ifade edilebilir.

Bu durumda kârı sıfır yapan üretim ve satış miktarı (Q) yani başabaş noktası ;

formülü ile ifade edilir.

Başabaş noktasını parasal tutar olarak hesaplamak istersek, başabaş satış tutarını aşağıdaki gibi hesaplayabiliriz:

Başabaş Satış Tutarı

Başabaş Satış Tutarı

Nakit Başabaş Noktası

İşletmelerin minimum nakit bulundurma zorunluluğu ya da eldeki likiditenin fırsat maliyetinin olduğu düşünüldüğünde, nakit harcamaları karşılayacak bir satış hacmi belirlenmek istenebilir. Söz konusu satış düzeyi, nakit başabaş noktası olarak adlandırılır.

İşletmelerin yapmış olduğu bazı giderler nakit çıkışı gerektirmez. Bu durumda nakit başabaş noktası, nakit çıkışı gerektirmeyen amortismanlar ve tükenme payları gibi giderler dikkate alınarak şu şekilde hesaplanır:

Formülde verilen (A) parametresi nakit çıkışı gerektirmeyen giderleri ifade etmekte olup, nakit başabaş noktası, nakit çıkışı gerektirmeyen giderlerin sabit giderlerden düşülmesiyle hesaplandığından, yukarıda genel olarak ele aldığımız başabaş noktasından daha düşük olacaktır.

Örneğin; Bir tekstil işletmesinin ürettiği ürünlerin satış fiyatları 20 TL’dir. Değişken maliyetler birim başına 10 iken, toplam sabit maliyetler 10.000’dir. İşletmenin nakit çıkışı gerektirmeyen giderleri 4.000 olup, işletmenin başabaş noktası üretim düzeyini hesaplayalım.

Eğer nakit çıkışı gerektirmeyen giderleri dikkate almaksızın başabaş noktası hesaplasaydık başabaş noktasını;

birim olarak bulurduk.

birim olarak bulurduk.

Birden Fazla Ürün İçin Başabaş Noktasının Hesaplanması

İşletmenin birden fazla ürün ya da hizmet üretip sattığı durumda, başabaş noktasının hesaplanması için işletmenin bütününü temsilen bir değişken gider oranının hesaplanması gerekir. Bu durumda değişken gider oranı, her bir ürünün satış toplamı içerisindeki ağırlığı ve değişken gider oranına bağlı olarak ağırlıklı ortalama değer olarak hesaplanır.

Başabaş noktasının grafik üzerinde gösterimi için kitabınızı inceleyebilirsiniz.

Başabaş Analizinin Kullanım Alanlar

- Firmanın, zarara uğramaması için gerekli iş hacmi düzeyinin saptanması.

- Çeşitli üretim düzeyleri için birim maliyet hesabı

- Çeşitli çalışma düzeyleri için firmanın işletme sermayesi gereksiniminin tahmini,

- Değişken giderler, sabit giderler ve/veya birim satış fiyatlarındaki değişikliklerin, firmanın kâra geçiş noktası ve toplam kârına olabilecek etkilerinin incelenmesi,

- En kârlı ürün türlerinin seçilmesi, üretim bileşiminin değiştirilmesi,

- Asgari satış fiyatının belirlenmesi,

- Kâr hedeflerine ulaşılması için gerekli iş hacminin saptanması

- Firmanın üretim kapasitesinin artırılması halinde, böyle bir büyümeyi anlamlı kılacak satış hacminin belirlenmesi

- Yapılacak yeni yatırımlarda, risk derecesini veya emniyet marjını dikkate alarak, asgari üretim kapasitesinin belirlenmesi

- Firmanın izleyeceği üretim, fiyat belirleme ve yatırım politikaları konusunda alınacak kararlara yardımcı olmak

Yaygın kullanımına karşın başabaş analizinin de zayıflıkları bulunmaktadır. Bu zayıflıklar aşağıdaki şekilde sıralanabilir:

- Faaliyet giderlerinin sabit ve değişken giderler şeklinde ayrılması kolay değildir,

- Üretim ve satış hacminin eş olması sıklıkla karşılaşılan bir durum değildir.

- Birim satış fiyatının üretim miktarından bağımsız ve sabit olması ancak tam rekabet koşullarında mümkündür.

- Analizde kullanılan veriler, geçmiş ve mevcut duruma bağlı olarak oluşmuş veriler olup, gelecekte değişmeyeceklerini varsaymak, geleceğin belirsizliğini dikkate almama sonucunu doğurmaktadır.

Doğrusal Olmayan Başabaş Analizi

Başabaş analizine ilişkin anlatımlarda, üretim ve satış hacmine bağlı olarak toplam gelir ve toplam giderlerin farklılaşacağı varsayılmıştır. Gerçekte ise üretim ve satış hacmindeki farklılaşmalar toplam gelir ve toplam giderlerde eş seviyede farklılaşmaya yol açmaz. Çoğu durumda üretim ve satış hacmi arttıkça toplam gelir daha düşük seviyede artış sergiler.

Benzer şekilde, işletmenin üretim hacmi arttıkça belirli bir seviyeye kadar birim başına giderler de bir azalış söz konusu olabilir. Ancak üretim hacmi belirli bir seviyeyi aşınca birim başına giderler daha büyük bir hızla artacaktır. Bu gelişmeler sonunda toplam giderlerin önce eğimi azalan, tam kapasiteye yaklaşıldığında ise eğimi artan bir eğri şeklinde çizilmesi gerekmektedir.

Başabaş analizinin birim satış fiyatının sabit kalacağı varsayımı da her zaman geçerli olmayabilir. Üretim miktarı arttıkça satış fiyatlarında da düşme gözlemlenebilir.

Üretim düzeyi arttıkça birim satış fiyatı düşeceğinden toplam satış hâsılatının, eğimi gittikçe azalan bir eğri şeklinde gösterilmesi daha doğru olacaktır.

(S:124, Şekil 5.4 incelenebilir).

Faaliyet Kaldıracı

İşletmenin sabit giderleri üretim hacminden bağımsız olarak bir yük getirmektedir ve iş riskini azaltmak için bu sabit giderlerin etkisini ortadan kaldıracak bir faaliyet kaldıracı tanımlanmıştır.

Faaliyet kaldıracı, sabit giderler ile değişken giderler arasında ilişki kurarak sabit giderlerin nereye kadar kabul edilebileceğini araştıran bir analiz tekniğidir. Faaliyet kaldıracı ile analizden amaç, belirli bir üretim düzeyinden sonra üretim arttığında kârdaki artışları ortaya koymaktır.

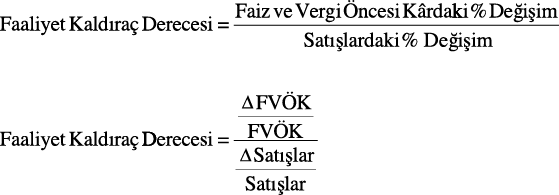

Faaliyet kârının, satış hacmindeki değişmelere karşı duyarlılığı ya da tepkisi faaliyet kaldıracı derecesi (FKD) olarak adlandırılır. FKD, faaliyet kârının esnekliğini gösterir. Belirli bir satış (üretim) düzeyinde satış hâsılatındaki %1 değişikliğ FVÖK’te oluşturacağı yüzde değişikliği gösteren faaliyet kaldıraç derecesini aşağıdaki gibi hesaplamamız mümkündür.

Faaliyet kaldıracı derecesi, satışlardaki değişime karşı faiz ve vergi öncesi kârların (FVÖK) göstereceği değişim seviyesini ifade eder.

Faaliyet Kaldıraç Derecesi ile Başabaş Noktası Arasındaki İlişkisi

Faaliyet kaldıraç derecesi ile başabaş noktası arasındaki ilişki; birim satış fiyatı (P), birim başına değişken gider (V), sabit gider (F) için aşağıdaki şekilde hesaplanır:

Örneğin; (X) Gıda işletmesi, satış fiyatı 150 TL ve birim değişken maliyeti 100 TL olan bir ürün üretmektedir. Toplam sabit maliyetleri 500.000 TL olan İşletmenin 110.000 birimlik satış düzeyindeki faaliyet kaldıraç derecesi,

İşletmenin başabaş noktası ise,

Sabit giderleri nispeten yüksek olan işletmelerin faaliyet kaldıraç derecesi de nispeten yüksek olacaktır. Satışlardaki bir azalma ise, yüksek seviyede sabit gidere ve faaliyet kaldıraç derecesine sahip işletmelerin faiz ve vergi öncesi kârlarını daha büyük oranda azaltacaktır.

Finansal Kaldıraç

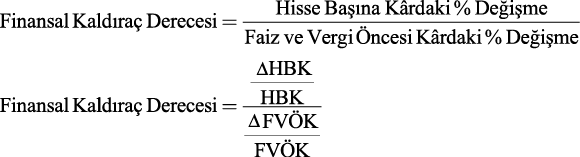

İşletmelerin belirli bir seviyeye kadarki yabancı kaynak kullanımı her ne kadar faiz yükü getirse de, işletmelerdeki kârlılık oranını artıran bir kaldıraç etkisi yaratmaktadır. Finansal kaldıraç, işletmenin borçlanmasının yarattığı kaldıraç etkisini (borçlanmanın kârlılığı ne ölçüde etkilediğini) ortaya koymaya yarayan bir analiz tekniğidir. Faaliyetlerinde yabancı kaynak kullanan işletmeler bir finansman riskiyle karşı karşıyadır ve bu riskin göstergesi olarak faiz ve vergi öncesi kârlardaki farklılaşmanın hisse başına etkisinin göstergesi olan finansal kaldıraç derecesi tanımlanmıştır.

Finansal Kaldıraç Derecesi , faiz ve vergi öncesi kârlardaki bir farklılaşmanın hisse başına kazançlarda ne seviyede bir farklılaşmaya yol açacağını ifade eder. Finansal kaldıraç derecesi hisse başına kârdaki yüzde değişimin faiz ve vergi öncesi kârdaki yüzde değişmeye oranlanmasıyla bulunur.

Finansal kaldıraç derecesinin, faiz ve vergi öncesi kâr (FVÖK) ve finansman giderlerine (C) bağlı olarak aşağıda verildiği gibi hesaplanması da mümkündür;

Finansal kaldıraç derecesini başabaş noktası hesabında kullandığımız parametreler yardımıyla hesaplamak istersek;

Bir işletme özkaynaklarla finanse edilmiş ise, bu işletmede, faiz ve vergi öncesi kâr ile vergiden önceki kâr arasında bir fark yoktur. Diğer bir ifadeyle öz sermaye ile finanse edilmiş bir işletmede finansal kaldıraçtan söz edilemez.

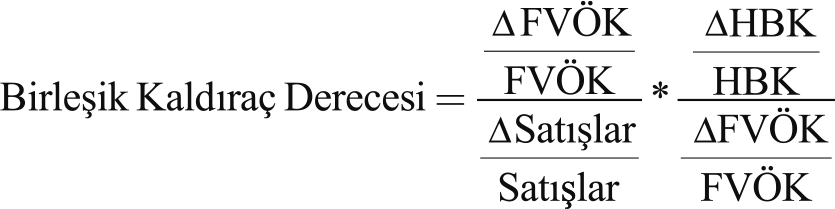

Birleşik Kaldıraç

Faaliyet ve finansal kaldıraç derecesine bağlı olarak hesaplanabilecek kaldıraç derecesine birleşik (toplam) kaldıraç derecesi denir. Birleşik kaldıraç derecesi, satış hacmindeki bir değişmenin hisse başına kârlarda ne seviyede bir değişmeye yol açacağını ifade eder.

Birleşik kaldıraç derecesini şu şekilde hesaplayabiliriz;

Birleşik (Toplam) Kaldıraç Derecesi = Faaliyet Kaldıraç Derecesi * Finansal Kaldıraç Derecesi

Birleşik kaldıraç derecesi ile başabaş noktasındaki ilişki ise finansman giderleri (C) için aşağıda gösterilen şekilde ortaya konulabilir:

Konu ile ilgili çözülmüş örnekler kitabınızdan incelenebilir.

-

Çıkmış Soruları Gönder Para Kazan!

date_range 2 Temmuz 2026 Perşembe comment 25 visibility 4734

-

2025-2026 Öğretim Yılı Yaz Okulu Kayıt Duyurusu

date_range 29 Haziran 2026 Pazartesi comment 4 visibility 1021

-

2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu (Final) Sınavı Sonuçları Açıklandı!

date_range 18 Mayıs 2026 Pazartesi comment 1 visibility 3205

-

AÖF 2025-2026 Öğretim Yılı Bahar Dönemi Dönem Sonu Sınavı sorularına itiraz

date_range 12 Mayıs 2026 Salı comment 1 visibility 1389

-

2025-2026 Bahar Dönemi Dönem Sonu (Final) Sınavı Sınav Bilgilendirmesi

date_range 4 Mayıs 2026 Pazartesi comment 2 visibility 3330

-

Başarı notu nedir, nasıl hesaplanıyor? Görüntüleme : 28067

-

Bütünleme sınavı neden yapılmamaktadır? Görüntüleme : 16418

-

Harf notlarının anlamları nedir? Görüntüleme : 14828

-

Akademik durum neyi ifade ediyor? Görüntüleme : 13945

-

Akademik yetersizlik uyarısı ne anlama gelmektedir? Görüntüleme : 11861