Yatırımcı İlişkileri Yönetimi Dersi 3. Ünite Özet

Kurumsal Yönetim Ve Yatırımcı İlişkileri

- Özet

Giriş

Kurumsal yönetim, günümüz dünyasında gerek devletler gerekse de bireyler tarafından üzerinde en çok durulan konulardan biridir. Bunun nedeni kurumsal yönetimin “iyi şirket yönetimi” doğrultusunda birçok kavramla iç içe geçmiş olması ve bağlantısının kurulmasıdır.

Birçok ülke kurumsal yönetime dair düzenlemeler yapmıştır. Düzenlemelerini yaparken genellikle, OECD Kurumsal Yönetim İlkelerinden faydalanılmıştır. OECD Kurumsal Yönetim İlkeleri, çok sayıda ülke tarafından genel kabul gören düzenlemelerdendir. OECD Kurumsal Yönetim İlkeleri, hükümetlere ve düzenleyici otoritelere, kurumsal yönetim faaliyetlerinin yasal, kurumsal ve düzenleyici çerçevesinin iyileştirilmesi ve değerlendirilmesi yönünde fayda sağlayan genel bir politikadır. Bu ilkeler; borsalar, yatırımcılar, şirketler ve diğer birimler için rehber olma niteliği taşır.

Şirketler de yatırımcı ilişkileri vasıtasıyla kurumsal yönetim ilkelerine uygun hareket eder. Şirketlerde gerek mevzuata uyum gerekse de ilkelerin uygulanmasından yatırımcı ilişkileri bölümü sorumludur.

Kurumsal Yönetim

Kurumsal yönetim; bir şirketin, yönetim kurulu, ortaklar, çalışanlar, tedarikçiler ve toplumla, bir başka ifade ile tüm paydaşları ile olan ilişkilerini, eşitlik, şeffaflık, hesap verebilirlik ve sorumluluk ilkeleri çerçevesinde yürütmesi olarak tanımlanabilir.

Bugünkü anlamını tam karşılamasa da kurumsal yönetim kavramının çok eski yıllara dayandığı söylenebilir. Adam Smith, “Milletlerin Zenginliği” (1776) adlı çalışmasında, tam olarak “kurumsal yönetim” kavramını kullanmasa da kastettiği kurumsal yönetimin içeriğidir. Adam Smith’e göre: “ Yöneticilerin kendi kazandıkları paradan ziyade başkalarının paralarını yönetmeleri nedeniyle bu parayı aynı titizlikle yönetmeleri beklenemez. Böylece yönetimde israf ve ihmal az ya da çok etkili olur. ” demiştir.

Bu alanda çalışma yapanlar, Berle ve Means tarafından yazılan kitapta “kurumsal yönetim” kavramından ilk kez söz edildiğini belirtir. Yine bu konunun ilgilileri, “kurumsal yönetim” teriminin ilk kez Micheal J. Earl tarafından 1980’li yıllarında yazılan makalenin başlığında bulunduğunu söylemiştir.

Kurumsal yönetim kavramının ilk olarak Amerika’da ele alındığı, daha sonra İngiltere’ye yayıldığı, 1990’lı yıllarda da Kıta Avrupası’nda ve devamında da Asya kıtasında etkinlik göstermeye başladığı söylenebilir.

İngiltere’de kurumsal yönetimin gelişimi aşama aşama olmuştur. Öncelikle 1992 yılında Cadbury Raporu, 1995 yılında Greenbury Komitesi Raporu, 1998 yılında da Hampel Raporu ve yine 1998 yılında Birleştirilmiş Kurallar yayımlanmıştır.

Cadbury Raporu’nda kurumsal yönetim kavramı tanımlandıktan sonra, yönetim ve denetim kurullarının sorumluluklarından söz edilmiş, yönetim kurulu başkanı ile şirketin idaresinden sorumlu olan en üst düzeydeki yönetici ile idareden sorumlu olmayan kurul üyelerinin görevleri irdelenmiş, yıllık denetimin kurumsal yönetimin diğer önemli unsurlarından biri olduğu belirtilmiştir.

Greenbury Komitesi Raporu’nun çıkış noktasını, 1990’lı yıllarda İngiltere’de yöneticilerin gelirinin, yatırımcı ve kamuoyu nezdinde sorun haline gelmesi oluşturmaktadır.

Hampel Raporu, önceki raporların birleştirilmesi ve güncellenmesi ile ortaya çıkmıştır.

Cadbury, Greenbury ve Hampel raporlarındaki prensipler ve tavsiyeler birleştirilerek Birleştirilmiş Kurallar adını almıştır. Bu kurallar bütünü 2003 ve 2006 yıllarında revize edilmiştir.

Daha sonra OECD tarafından 1999 yılında “Kurumsal Yönetim İlkeleri” oluşturulmuştur. İngiltere’de yayımlanan raporlar, OECD İlkelerinin oluşturulmasına temel teşkil etmiştir. Ülkemizde de Sermaye Piyasası Kurulu tarafından ilk kez 2003 yılında “Kurumsal Yönetim İlkeleri” düzenlenmiştir. İlkeler düzenlenirken, OECD Kurumsal Yönetim İlkelerinden yararlanılmıştır.

OECD’nin 1999 yılında hazırladığı raporda kurumsal yönetim kısaca; bir şirketin yönetimi, yönetim kurulu, hissedarları ve diğer paydaşlar arasındaki ilişkiyi düzenleyen kurallar bütünü olarak tanımlanmıştır.

“İyi kurumsal yönetim” ise yönetim kurulları ve üst yönetim için şirketin ve hissedarlarının çıkarları doğrultusunda hedeflere yönelme açısından uygun teşvikleri sağlayan ve etkin denetimi kolaylaştıran bir sistemdir.

Kurumsal yönetim, şirketlerin oluşturacağı yönetim kurulları ile bir taraftan karar alma ve yürütme işlevini yerine getirirken diğer taraftan yönetimin içten ve yakından gözetlemesini sağlamayı amaçlamakta, etkin denetime ve kamuyu aydınlatma önlemlerine yönelmektedir.

Kurumsal yönetim uygulamaları ile bir takım hedeflere ulaşılması beklenmektedir:

- Şirket üst yönetimin sahip olduğu güç ve yetkilerin keyfi kullanımının engellenmesi,

- Yatırımcının haklarının korunması,

- Şirket pay sahiplerinin adil ve eşit muameleye tabi tutulmasının sağlanması,

- Şirketle doğrudan ilişki içinde bulunan menfaat sahiplerinin haklarının korunması ve güvence altına alınması,

- Şirket faaliyetleri ve finansal durumu ile ilgili olarak kamuoyunun aydınlatılması,

- Yönetim Kurulu’nun sorumluluklarının açık olarak belirlenmesi,

- Şirket üst yönetiminin karar ve eylemleri dolayısıyla hissedarlara ve diğer paydaşlara hesap verme yükümlülüğünün sağlanması,

- Vekalet maliyetlerinin azaltılması,

- Şirket kazancının pay sahiplerine ve daha genel olarak tüm menfaat sahiplerine hakları oranında geri dönüşümünün sağlanması,

- Büyük hissedarların azınlık hisselerine el koyma tehlikesinin önüne geçilmesi,

- Uzun vadeli yatırım yapan kurumsal yatırımcılar açısından güven tesis edilmesi, sermaye maliyetinin düşürülmesi,

- Şirketin pay senedi ihracı yolu ile finansman kaynaklarına kolay erişim olanaklarının arttırılması,

- Şirketi analiz etmenin standartlaşması,

- Risk alan sermayedar ile karar veren profesyonelin aralarında yaşayabilecekleri çıkar çatışmalarının kurallara bağlanarak kontrol altına alınmayan çalışılmasıdır.

Kurumsal yönetimin uygulanması sonucu elde edilecek faydalar:

- Yatırımcıyı çekmenin etkili yolu olması

- Düşük maliyetli finansal kaynak temini

- Şirket kaynaklarının etkin kullanımı

- Şirket performansının artması

- Çıkar çatışmalarının önlenmesi ve sürdürülebilirlik

Kurumsal Yönetim İlkeleri

Çeşitli kuruluşlar tarafından ortaya konan kurumsal yönetim ilkelerinin ve çeşitli ülkeler tarafından benimsenen farklı kurumsal yönetim uygulamalarının genelde ortak birtakım unsurları bulunmaktadır. Bunlar;

- Şeffaflık

- Hesap verebilirlik

- Sorumluluk

- Adillik (eşitlik)

Şeffaflık, şirketlerin ticari sır niteliğinde olmayan ve henüz kamuya açıklanmamış bilgiler dışında kalan finansal ve finansal olmayan bilgilerin zamanında, doğru, eksiksiz, kolay anlaşılabilir, yorumlanabilir, düşük maliyetle ulaşılabilir olarak kamuya duyurulmasıdır.

Karar alma ve bunları icra etme sorumluluğu olanların eylemleri ve bunların sonucunda ortaya çıkacak performansları hakkında tüm şirket paydaşlarına hesap verebilmesidir. Bir şirkette hesap verebilirlik arttıkça yöneticilerin beklenmedik kararlar almalarına, sorunsuzca davranmalarına, sadece tek bir kesimin çıkarlarını gözetmelerine sınırlama getirilmiş olacak ve nihayetinde hesap verme yükümlülüğü olduğu için etkili kararlar alınabilecektir.

Şirket içi çalışanlar da yöneticilerine hesap vermekle yükümlüdür. Bunları yaparken de şirketin politika, kural ve prosedürlerine uygun hareket etmeleri gerekir.

Kurumsal yönetim açısından sorumluluk; şirket yönetiminin, şirket adına yaptığı tüm işlemlerde mevzuata, şirket esas sözleşmesine, şirket içi düzenlemelere, politika ve prosedürlere uygun hareket etmesi ve bu faaliyetlerinin denetlenmesidir. Şirket, kendinden beklenileni sosyal sorumluluk anlayışı içinde yerine getirmelidir. Toplumun istek ve ihtiyaçlarını dikkate almalı, çevreye duyarlı olmalıdır.

Kurumsal yönetim açısından adillik, şirket yöneticilerinin çalışmalarında ve iş yapışlarında tüm kararlarında taraf olanlara eşit mesafede olmasıdır. Adillik pay sahiplerine, çalışanlarına, müşterilerine, tedarikçilerine ve diğer paydaşlara eşit davranılmasıdır.

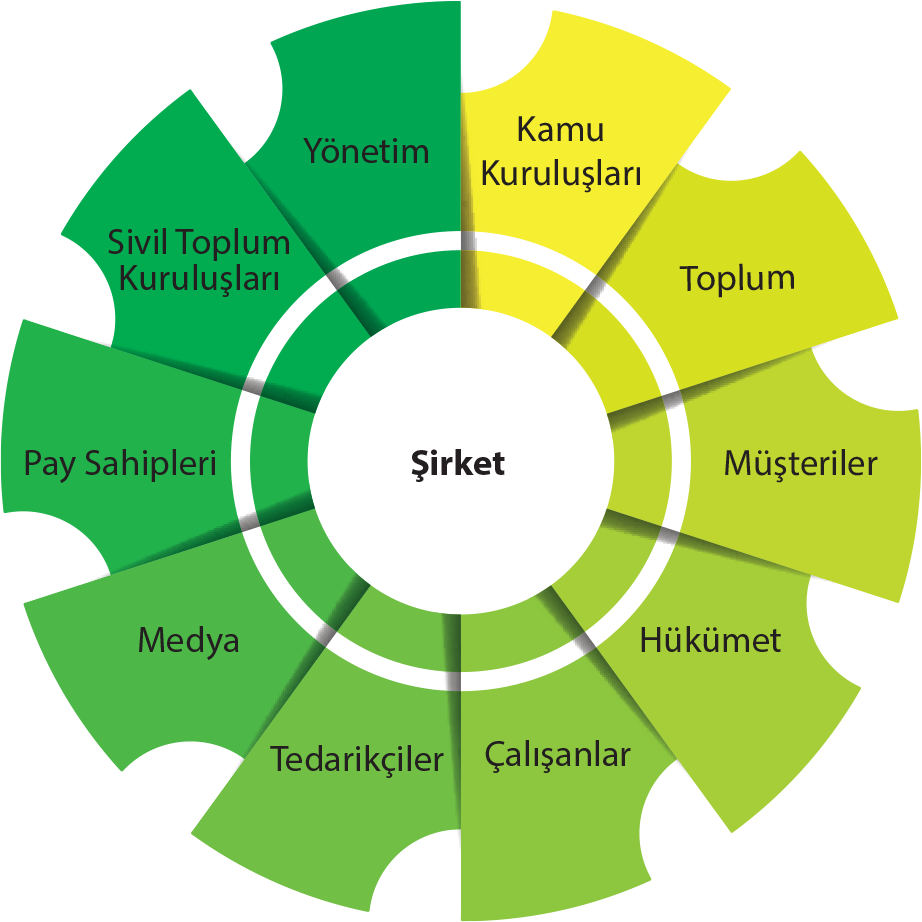

Kurumsal yönetimde tüm tarafları içine alan kavram, “paydaş” kavramıdır. Paydaş kavramı ile bir şirketin tüm ilgilileri anlatılmak istenir. Paydaş kavramı, bir organizasyonun içinde veya dışında yer alan ve organizasyonun amaçlarına ulaşmasından etkilenen veya onu etkileyebilen birey ya da grup/gruplar olarak tanımlanır. Başka bir deyişle; bir şirketin faaliyetlerinden faydalanan ya da zarar görebilen birey ya da gruplardır.

Şirketler hukukunda, pay sahipleri, diğer paydaşlara göre; şirketin sahipleri olarak üstün statüde görülür. Onlar, yönetim kurulunu seçebilirler, seçilen bu yönetim kurulu üyeleri üst düzey yöneticileri işe alma ve çıkarma hakkına sahip oldukları gibi, şirketin önemli politikalarını ve stratejilerini reddetme veya onaylama haklarına da sahiptir.

Pay sahipleri veya ortaklar, şirket yatırımlarının getirilerini maksimize eden araç olarak görür. Pay sahipleri kadar olmasa da diğer paydaşlar da şirket ile karşılıklı ilişki içindedir.

Bir şirketin paydaşları;

- Pay sahipleri; şirkete öz sermaye olarak yatırım yapanlardır.

- Çalışanlar; şirkette çalışır ve geçimlerini şirketten elde ettiği menfaatler ile sağlar.

- Tedarikçiler; kurum için hayati öneme sahiptir. Özellikle üretim yapan şirketlerde üretimde kullanılacak hammaddenin zamanında temini, niteliği çok önemli olup, ürünün nihai kalitesini ve fiyatını belirleyecektir.

- Müşteriler; şirketin ürettiği ürünleri satın alan ve ürünlerden fayda sağlayan taraftır.

- Toplum; kuruma faaliyetlerini gerçekleştirme olanağı sağlar, karşılığında da kurumun ekonomik ve sosyal katkılarından ve kurumun ödeyeceği vergilerden payına düşünden faydalanır.

Genel Hatları ile Kurumsal Yönetim Tebliği

Sermaye Piyasası Kurulu tarafından 2003 yılında yapılmaya başlanılan düzenlemeler 2014 yılı Ocak ayı ile son şeklini almıştır.

II-17.1 sayılı “Kurumsal Yönetim Tebliği” ile kurumsal yönetim ilkelerinin uygulama zorunluluğu olanlar ile uygulama zorunluluğu olmayanlar ayrımı korunmuş, kurumsal yönetim ilkelerini uygulamak için borsada işlem gören şirket olması ve belli piyasalarda işlem görmesi şartı getirilmiştir.

Tebliğe göre aşağıdaki şirketlerin kurumsal yönetim ilkelerini uygulamada sorumluluğu yoktur:

- Payları borsada işlem görmeyen halka açık ortaklıklar

- Payları ulusal Pazar, ikinci ulusal Pazar veya kurumsal ürünler pazarı dışındaki diğer Pazar, piyasa veya platformlarda işlem gören ortaklıklar

- Paylarının ilk defa halka arz edilmesi ve/veya borsada işlem görmeye başlaması için Sermaye Piyasası Kurulu’na başvuran ortaklıklardan; ulusal Pazar, ikinci ulusal Pazar veya kurumsal ürünler pazarı dışındaki diğer Pazar, piyasa veya platformlarda işlem görecek olanlar

- Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’a göre dışarıda yerleşik sayılan ortaklıklardır.

Kurumsal yönetim ilkelerini uygulamakla yükümlü olan şirketler üç gruba ayrılmıştır:

- Birinci grup: piyasa değerinin ortalaması 3 milyar TL’nin ve fiili dolaşımdaki payların piyasa değerinin ortalaması 750 milyon TL’nin üzerinde olan ortaklıklar.

- İkinci grup: Birinci grup dışında kalan şirketlerden, piyasa değerinin ortalaması 1 milyar TL’nin ve fiili dolaşımdaki payların piyasa değerinin ortalaması 250 milyon TL’nin üzerinde olan ortaklıklar.

- Üçüncü grup: Birinci ve ikinci gruba dahil olan ortaklıklar dışında kalan ve payları ulusal pazar, ikinci ulusal Pazar ve kurumsal ürünler pazarında işlem gören diğer ortaklıklar.

Sermaye Piyasası Kurulu Tebliği’nde “Kurumsal Yönetim İlkeleri” 4 başlık altında işlenmektedir:

- Pay sahipleri

- Kamuyu aydınlatma ve şeffaflık

- Menfaat sahipleri

- Yönetim kurulu

Kurumsal Yönetim Açısından Yatırımcı İlişkileri

Kamuyu Aydınlatma Platformu, sermaye piyasası ve borsa mevzuatı uyarınca kamuya açıklanması gerekli bildirimlerin elektronik imzalı olarak iletildiği kamuya duyurulduğu elektronik sistemdir.

Merkezi Kayıt Kuruluşu (MKK), Sermaye Piyasası Kanunu çerçevesinde sermaye piyasası araçlarının kaydileştirilmesi sürecinde kaydi sistemi kurmak ve işletmekle yetkili Türkiye’nin merkezi saklama kuruluşudur.

Yatırımcı ilişkileri birimi, taşıdıkları nitelikler doğrultusunda kamuoyunun doğru ve zamanında bilgilendirilmesinde önemli rol oynar. Mevzuata uygun hareket ederek şeffaf ve güncel bilgilerle kamunun aydınlatılmasını sağlar.

Kurumsal yönetim tebliğinde yatırımcı ilişkilerinin görevleri tanımlanmıştır. Buna göre:

- Yatırımcı ilişkileri, kurumsal yönetim ve kamuyu aydınlatma ile ilgili her türlü husus da dâhil olmak üzere sermaye piyasası mevzuatından kaynaklanan yükümlülüklerin yerine getirilmesini gözetmek ve izlemekle sorumludur.

- Kurumdan kuruma değişmekle birlikte yatırımcı ilişkileri bölümü, kurumsal yönetim ve kamuyu aydınlatma doğrultusunda KAP’a gerekli açıklamaları yapar, faaliyet raporlarını hazırlar, Genel Kurul toplantısı ile ilgili hazırlıklar yapar, pay sahiplerinin bilgi ve incelemesine sunulması gereken dokümanları hazırlar ve Genel Kurul toplantısının ilgili mevzuata, esas sözleşmeye ve diğer ortaklık içi düzenlemelere uygun olarak yapılmasını sağlayacak tedbirleri alır.

- İçerden öğrenen ve fiili dolaşım listelerini Merkezi Kayıt Kuruluşu’nda (MKK) güncel tutar, ilgilileri bilgilendirir, internet sitesini günceller, yatırımcı sunumu hazırlar, Kurumsal Yönetim Komitesi sunumunu hazırlar, Kurumsal yönetim derecelendirmesi ile ilgili ön hazırlıkları yapar, yazılan analist raporlarını takip eder.

- Ayrıca şirket içi bilgilendirme amaçlı raporlar hazırlar, finansal sonuçları açıklar, benzerleri ile karşılaştırma çalışması yapar, değerleme modeli ve raporu hazırlar.

- Yatırımcı ilişkileri kurumsal yönetim ilkeleri çerçevesinde; yatırımcılar ile ortaklık arasında yapılan yazışmalar ile diğer bilgi ve belgelere ilişkin kayıtların sağlıklı, güvenli ve güncel olarak tutulmasını sağlayarak ortaklık pay sahiplerinin ortaklık ile ilgili yazılı bilgi taleplerini yanıtlar.

- Sürekli, eş zamanlı ve çift yönlü bilgi sağlayarak, karşılıklı güvenin oluşturulmasında önemli bir yer tutan yatırımcı ilişkileri birimi, yatırımcıların yatırım kararlarına katkıda bulunur. Piyasayı ve uyulması gereken mevzuatı da takip ederek, pay senedinin olması gereken fiyatına ulaşması için, doğru bilgilendirmelerle hem pay sahipleri hem düzenleyici kurumlar hem de üst yönetim ile iletişimi sağlar.